共働きが前提の住宅ローンの返済プラン、どう立て直せば?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、0歳のお子さんに障がいが見つかり、専業主婦にならざるを得ない30代の会社員女性。住宅ローンの返済への不安や保険の見直しについて、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。 ※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

住宅ローンの返済が不安

■相談者

くるにさん(仮名)

女性/会社員/30代

持ち家・一戸建て

■家族構成

夫(会社員/40歳)、子ども(0歳)

■相談内容

二馬力で返済する予定で住宅購入しましたが、現在入院中の子どもに障がいが見つかり、医療的ケア児になりました。現在の制度的に医療的ケア児は全国的にも保育園に預けるのはかなり困難で、現在育休中ですが今後専業主婦にならざるをえません。そうなると返済計画が崩れて不安です。生命保険も二馬力当時の600万円しか掛けていないので、増やさなければと考えております。

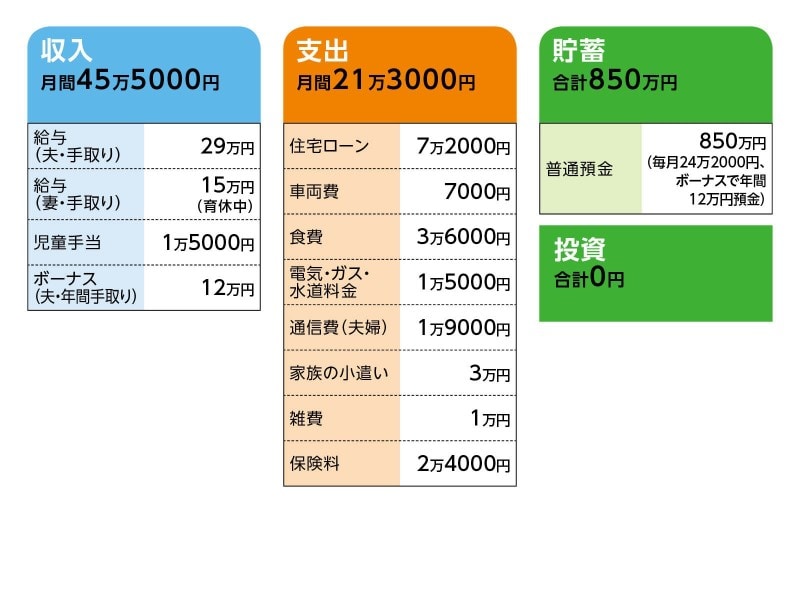

■家計収支データ

相談者「くるに」さんの家計収支データ

■家計収支データ補足

(1)加入保険について

[夫]

・定期保険(死亡保障600万円)=毎月の保険料2100円

・共済(病気死亡400万、入院1日5000円)=義父支払い(毎月2000円)

・医療保険(終身保障、死亡保障50万円、入院1日5000円)=毎月の保険料4600円

[妻]

・医療保険(終身保障、入院1日5000円、先進医療特約付き)=毎月の保険料2300円

・個人年金保険(60歳から10年確定、年金額80万円)=毎月の保険料1万5000円

(2)住宅ローンとその他コストについて

・ローン開始年 2016年

・借入額 2700万円

・借入年数 35年

・金利 変動0.6%

・固定資産税額(年額) 14万5000円

(3)ボーナスの使い途について

全額貯蓄

(4)繰上返済について

毎月の貯蓄のうち5万円は繰上返済用としている。住宅ローン控除の期間が終了する8年後の2026年に今ある貯蓄と合わせて600万円、繰上返済する予定。

(5)定年と退職金について

定年60歳、再雇用制度あり、退職金400万の予定。

(6)子どもが受給できる手当について

相談者コメント「医師とも相談しましたが、どの手当も受給できそうにありません。というのも、将来的には医療的ケアが不要になる可能性があり、現在は障がい者にも健常者にも当たらないグレーゾーンと呼ばれる域にいる為、受給資格がありません」

■FP深野康彦の3つのアドバイス

アドバイス1 専業主婦になっても繰上返済は可能

アドバイス2 死亡保障1500万円を割安な定期保険で確保

アドバイス3 親の健康面もケアしていくことが大切

アドバイスの詳細はこちら>>