お付き合いで入った保険はどう見直したらいい?

家計相談の中には、「保険料の入り過ぎで家計が圧迫されている」というケースがよくあります。ご相談者の保険を診断していくと、明らかに必要性の低い保障が付いていたり、同じような保障でもネットの保険会社で加入すればもっと安く済むはずだったりするケースもあります。

「どうしてこんなにたくさん保険に加入しているのですか?」と尋ねてみると、「知り合いから入った保険なので、途中でやめにくくて……」、あるいは「担当者が熱心にすすめてくるので、断りづらい……」という声が上がってきます。

確かに知り合いや熱心な販売員から加入すると、「解約しづらい」ということはあるかもしれません。しかし冷静に考えてみるとどうでしょうか。

たとえば、毎月の保険料が2万円だったとします。1年間で24万円、10年間では240万円保険料を払うことになります。お付き合いのためだけで入る保険にしては、あまりにも高くついているような気がします。

その分を保険ではなく貯金しておいた方が、使いみちを選ばず使うことができる分、家計にとってはよっぽど助かるはずです。

また、お付き合いで入った保険の中には、10年ごとに保険料が上がっていくタイプや、一つの保険の中に、複数の保障が組み込まれているような複雑な仕組みの商品など、とても顧客の視点に立って提案したとは思えないような保険を見ることもあります。

このような場合、どうしたらよいでしょうか。

お付き合いで入った保険はどうしたらいい?

保険に加入する上で知るべき大切なこと

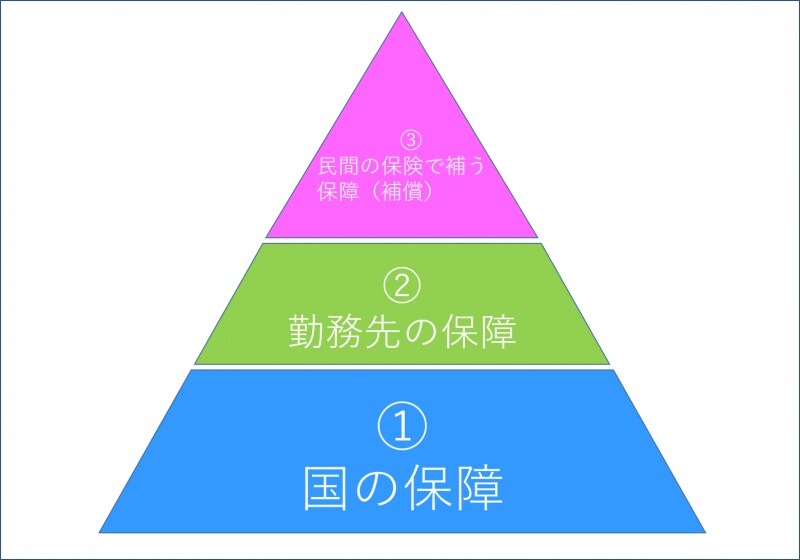

ここでは民間の保険に加入する際の保障(補償)の考え方を確認したいと思います。下図の通り、保障(補償)のベースとなるのは国の保障となります。その上に勤務先などで用意されている企業の保障があり、それでも足りない部分を民間の保険で補うということが、保険の加入における基本的な考え方です。

保障(補償)における基本的な考え方

1.「国の保障」とは・・・

●医療保障・・・健康保険や高額療養費

●所得補償・・・傷病手当金(健康保険の加入者のみ受けられる制度。国民健康保険の加入者は受けられない。)

●遺族への保障・・・公的遺族年金

●老後の保障・・・老齢基礎年金や老齢厚生年金 など

2.「勤務先の保障」とは・・・

●死亡退職金

●入院費用の付加給付

●高額療養費の付加給付 など

たとえばサラリーマンの場合、勤務先に手厚い保障が用意されているようなら、民間の保険にあえて加入しなくても良いという選択肢があります。

一方、自営業者は2の保障が用意されていないため、3の民間の保障(補償)で備える必要性が会社員よりも高くなります。

保障(補償)における基本的な仕組みを理解することは、生命保険や医療保険のかけ過ぎ防止策にもなります。しっかり覚えておくことが大切です。

お宝保険は取っておこう!

お宝保険は取っておこう!

余分な保障は解約する、払済保険や延長保険にすることを検討

さて話を戻します。必要保障額の基本的な考え方を理解した上で、お付き合いで入っている保険はどのように見直したらよいでしょうか。もし明らかに必要保障額を超えている契約なら、余分な保障は早めに解約する、あるいは払済保険や延長保険にすることを検討しましょう。

【参考】

●払済保険・・・保険料の払い込みを中止して、その時点での解約返戻金をもとに、保険期間をそのままにした保障額の少ない同種の保険、または終身保険などに変更する方法です。

●延長保険・・・保険料の払い込みを中止して、その時点での解約返戻金をもとに、死亡保障のみの定期保険に変更する方法。死亡保険金はもともと加入していた保険と同額ですが、保険期間が短くなることがあります。

尚、払済保険や延長保険は、取扱い方が保険商品によって異なる点に注意してください。

ただし、既に入っている保険の中には、残しておいた方がオトクな保険もあります。

たとえば、1990年代以前に契約した終身保険、養老保険などの貯蓄性のある保険の中には、予定利率の高いものが残っていることもあります。いわゆる「お宝保険」と呼ばれるものです。

うっかり解約してしまうと、損をしてしまう可能性がありますので、手続き前にしっかり確認しましょう。

もしご自分で判断できないようでしたら、保険に詳しいファイナンシャルプランナーなどに相談することをおすすめします。

情に流されず冷静に!

「解約したら知り合いが困るのではないか……」、人がよくて優しい人ほどそう思うかもしれません。正直にお伝えすると、保険を解約することで気まずくなるような関係なら、“保険の切れ目が縁の切れ目”ということで割り切りましょう。

保険を売る側は、売り上げ目標を達成するという目的があるため、必ずしも契約者にとってメリットのある提案をするとは限りません。

大切なのは、自分の家計を守ることです。この際無駄な保障(補償)は見直してしまい、貯蓄を増やすことを優先しましょう。

最終的に自分の家計を守るのは、自分自身

お付き合いで入った保険の全てがダメというわけではなく、契約者目線の提案をしてくれる販売員も数多く存在するものです。とはいえ、保険の知識がなければ、良い保険かそうでないのかの判断すらつかず、販売員がすすめた通りの保険に加入してしまう可能性があります。

最終的に自分の家計を守るのは、自分自身です。

保険について知識を持つことが重要であるのと同時に、家計の状況も踏まえて総合的に相談に乗ってくれるファイナンシャルプランナーなど相談できる人をつくっておくことも、保険を見直しする上での有効な手立てです。