教育費とローン返済のバランスを教えてください

皆さんから寄せられた家計の悩みにお答えする「マネープランクリニック」。今回の相談者は、クレジットの返済に困り、返済で借りたキャッシングで100万円。結果、貯蓄もできず、焦りを感じたという40歳の主婦・会社員の方。現在、何とか赤字を出さない家計を実践しているが、今後、早めに借入を返済すべきか、それとも貯蓄にシフトしていくべきか悩んでいるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

教育費とローン返済のバランスを教えて

■相談者

Aさん(仮名)

女性/会社員/40歳

持ち家・マンション

■家族構成

夫(会社員/52歳)、子ども2人(12歳・8歳)、実母(無職)

■相談内容

銀行からのキャッシングが約100万円あります。原因はクレジット払いを安易に利用し、私が衣服や化粧品、外食、子どもの物品購入などをしてしまい、月の生活費をオーバーしており給料が入っても支払いで現金がなくなるためキャッシングを繰り返したことです。夫には話していません。夫はボーナスがなく、私のボーナスと児童手当はクレジットの支払いと固定資産税、車税で消えてしまい残っていません。来年、長男が中学に入学するのを考え、やっと危機感を持ち始めました。まずはこれ以上クレジット払いとキャッシングを増やさないために、あるだけのお金を集めなんとか現金で生活しています。余計な衣服などの購入をしなければこれ以上借金を増やさずに済みそうですが、返済の仕方で悩んでいます。上記の生活費に加え、現在のキャッシングの支払いが毎月2万6000円、税金用の積み立てを毎月2万円加えるとほぼ収支は同額です。その中でも少しでも繰り上げ返済を考えていますが、わずかずつになってしまいます。ボーナスは返済に充てるつもりですが、児童手当なども返済に回してとにかく早く返済したほうがいいでしょうか。それとも手当は残しつつ、ボーナスを全額返済に回したほうがいいでしょうか。返済と子どものための貯金のバランスで悩んでいます。

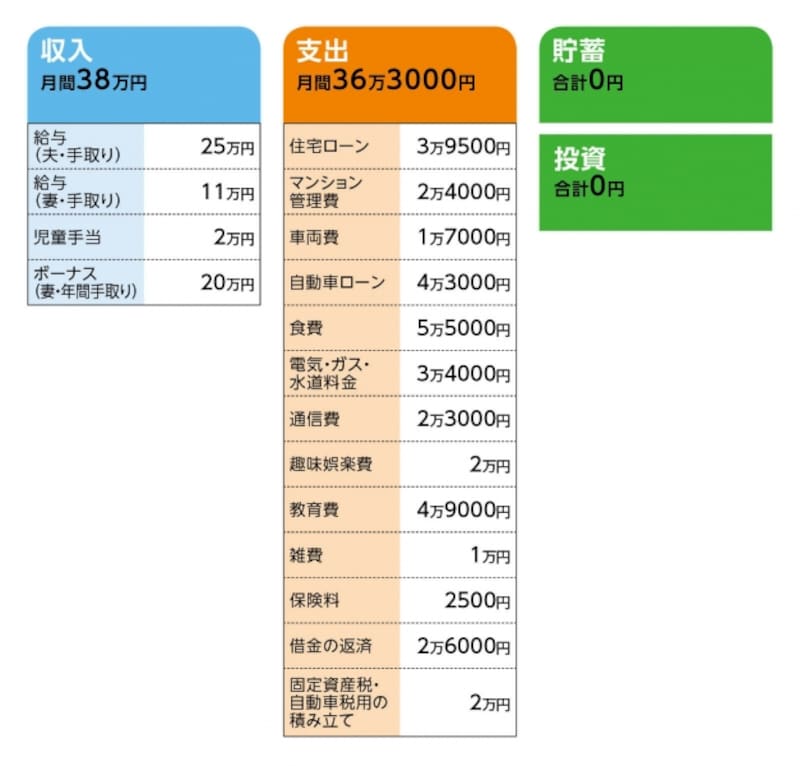

■家計収支データ

相談者「A」さんの家計収支データ

■家計収支データ補足

(1)加入保険について

夫/共済=毎月の保険料2500円

(2)住宅ローンとその他コストについて

・借入額 1290万円

・借入年数 33年

・金利 変動1.1%

固定資産税額(年額)20万4000円

(3)定年と退職金について

ご夫婦とも定年60歳で、再雇用制度はあり。退職金制度は夫なし、妻はあるが金額は不明。

(4)銀行からのキャッシングについて

2021年4月完済予定。

(5)ボーナス使い途について

理想は全額貯蓄。実際は、半分は生活費の補てんに回っている。

(6)母親の生活費と家事等について

水道光熱費は相談者世帯が負担。食費は自分の分を負担。また、家事は炊飯、育児は帰宅の出迎えや留守番程度。

(7)教育費の内訳

学校にかかるお金1万円、塾2万3000円、習い事1万6000円

■FP深野康彦の3つのアドバイス

アドバイス1 返済よりも手持ち資金を増やすことを優先すべき

アドバイス2 まずは3年間、家計を貯蓄体質にする

アドバイス3 順調に貯蓄できれば教育資金のメドは立つ

アドバイスの詳細はこちら>>