リタイア後は手持ちの資金と保険商品で生活できるでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、病気で休職中ながら、なかなか回復が望めず、このまま退職を考えている53歳の会社員女性。可能であれば、夫も60歳でリタイアして、夫婦で今ある金融資産と保険の年金等で生活していくことを望んでいるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)マネープランクリニックのネットラジオ番組『2020年の家計防衛』を始めました!

ぜひご視聴ください!

早期リタイヤしてもやっていけるか心配です

■相談者

なつがあきさん(仮名)

女性/会社員/53歳

東京都/賃貸住宅

■家族構成

夫(会社員/54歳)、子ども3人(社会人、大学3年、小学6年)

■相談内容(原文まま)

●私は病気のため復職が困難。現在は休職中。今後、夫の給料(手取19万円)と貯蓄だけでやりくり可能か?退職金は1800万円。

●住宅費用を下げるために転居を考えるべきか?

●60歳以降は、夫が3社、私が7社の民間年金保険で生活していく予定。

●公的年金は年額で夫119万円、妻212万円

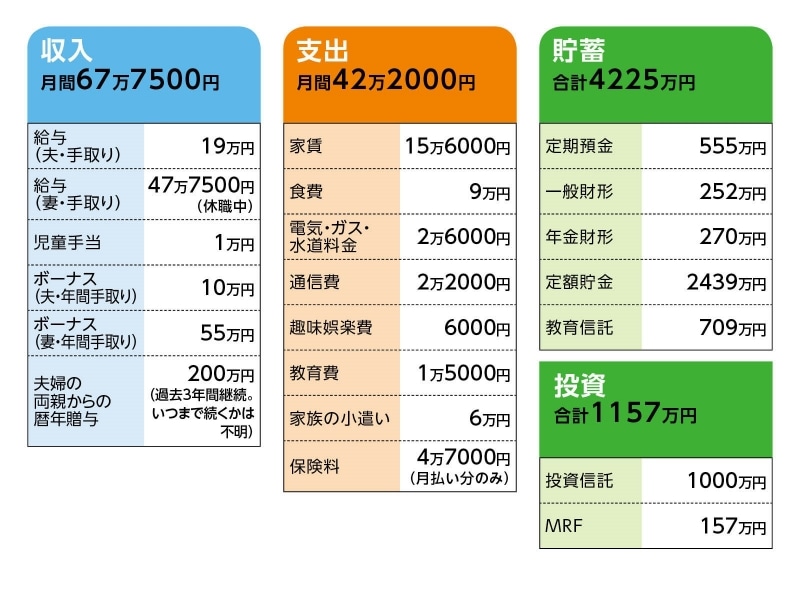

■家計収支データ

相談者「なつがあき」さんの家計収支データ

■家計収支データ補足

(1)加入保険の内訳

【妻】

・医療保険(終身保障終身払い)=保険料2670円(60歳から保険料半額)

・共済保険(死亡500万円、入院5000円)=年払い保険料2万8828円

・共済保険(死亡1000万円、入院1万円)=保険料2280円

・共済保険(死亡300万円)=保険料1230円

・所得補償保険=保険料1324円

・個人年金保険(61歳から5年確定、年金額60万円)=全期前納

・個人年金保険(60歳から15年確定、年金額48万円)=全期前納

・個人年金保険(60歳から20年変額、年金保証額39万円)=保険料2万円

・個人年金保険(61歳から15年確定、年金額36万円)=全期前納

・個人年金保険(62歳から終身、年金額13万円)=保険料5000円、ボーナス月2万円加算

・個人年金保険(60歳から終身、年金額36万円)=全期前納

・介護年金保険(61歳から10年確定、年金額70万円)=全期前納

・火災保険(家財1000万円)=年払い保険料1万3300円

【夫】

・医療保険(終身保障終身払い)=保険料2640円(60歳から保険料半額)

・共済保険(死亡2000万円、入院5000円)=年払い保険料3万5047円

・個人年金保険(60歳から10年確定、年金額100万円)=全期前納

・個人年金保険(60歳から終身、年金額15万円)=保険料5000円、ボーナス月2万円加算

・個人年金保険(60歳から終身、年金額3%逓増、90歳までのトータル受給額はほぼ1000万円)=全期前納

・終身保険(死亡保障100万円)=全期前納

【第二子】

・医療共済(終身、入院5000円)=保険料1720円

・個人年金保険(60歳から10年確定、年金額48万円)=年払い保険料10万65円

・火災保険(家財300万円)=年払い保険料3750円

【第三子】

・共済(入院5000円)=保険料900円

・学資保険(満期金計180万円、14~20歳で5回に分けて受給)=全期前納

・個人年金保険(55歳から10年確定、年金額48万円)=年払い保険料9万2160円

・養老保険(2021年満期、満期金100万円)=全期前納

・養老保険(2022年満期、満期金100万円)=全期前納

(2)第二子の生活費

一人暮らし。その時点で150万円を渡し、卒業まではそれで生活費をやりくりすることになっている。不足分はバイトで本人が補う。

(3)ボーナスは使い途(昨年の例)

国内旅行5万円、保険料の年払い分27万円、保険料のボーナス払い分8万円、残りは貯蓄

(4)子どもへの遺産

子どもについては、社会人になるまでの国民年金の支払いと個人年金保険の保険料負担以外、金融資産を遺す考えはない。ただし、保険の死亡保険金の受取人にはなっている。

(5)住宅について

生涯、賃貸の予定。

■FP深野康彦の3つのアドバイス

アドバイス1 このままリタイアしても資金的な不安はない

アドバイス2 生活をダウンサイジングする必要なし

アドバイス3 保険を減らし、家計をスリムにしてもいい

アドバイスの詳細はこちら>>