一人で生きていくためには、保険や投資で備えた方がいいですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、オーバーワークの職場で体調を崩し、転職。結果、年収にしても50万円の減収となり、貯蓄ペースが落ちてしまったことに不安を感じている25歳の会社員女性。保険や投資で備えた方がいいかなど、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

転職で減収して貯金が増やせず不安に

■相談者

将来が不安さん(仮名)

女性/会社員/25歳

東京都/賃貸住宅

■家族構成

一人暮らし

■相談内容

昨年、転職を2回しました。残業時間がとても多く、なかなか休みが取れず体調を崩すことが多かったですが、現在は残業もほぼなく、休みが増えたので年収は50万円ほど減りましたが結果的には良かったです。一人暮らしで無職の期間もあったため社会人3年目ですが貯金が全くありません。不景気ですし将来的に、結婚せず、一人で生きていくと思いますので、将来がとても不安です。何かアドバイスがいただけたら幸いです。貯金とともにつみたてNISAで毎月1500円ですが投資信託も始めました。貯蓄額が少ないので投資はまだ早いでしょうか?

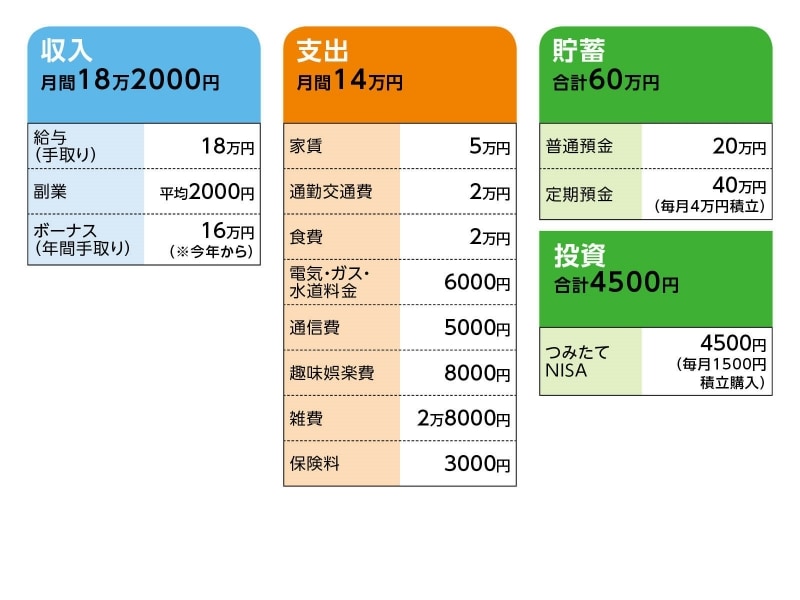

■家計収支データ

「将来が不安」さんの家計収支データ

■家計収支データ補足

(1)加入保険の内訳

・本人/共済1(病気死亡100万円、入院5000円・女性疾病8000円、先進医療特約)=保険料2100円

・本人/共済2(病気死亡300万円、がん診断給付金100万円、がん入院1万円、通院5000円、他に手術一時金)=保険料1000円

(2)新たな保険加入について

まだ若く健康なので、保険より貯金と思って保険は最低限にしている。ただし、医療をもう少し手厚くできるものがあれば検討したいのと、所得補償の保険に加入すべきか悩んでいる。

(3)楽しみと節約について

相談者コメント「映画や舞台を見ることが趣味なので、毎月趣味娯楽費の中の5000円を使っています。残り3000円は洋服代です。もう少し映画や舞台にお金を使いたいなと思うこともあるのですが、収入を考えると、ちょっと贅沢かなあと思ってしまいます。でも本当はもう少し金額をあげたいので、他に削れるところがあったら教えていただきたいと思います。また食費2万円の中の5000円は交際費にして、友達とご飯に行くことにしています。一人暮らしで基本的には3食自炊(お弁当を作って持っていく)しているのに、それで食費1万5000円はちょっと高いかなとも思うのですが、健康のためなるべく野菜を食べたいのでこのようになっています。また雑費の毎月9000円は特別費として貯金をしており、年一回の旅行やふるさと納税のために使っており、それも楽しみの一つかなと思います」

■FP深野康彦の3つのアドバイス

アドバイス1 今の貯蓄ペースを維持することが重要

アドバイス2 保障よりも今は現金を増やしたい

アドバイス3 少額なら20代からのiDeCo利用も問題なし

アドバイスの詳細はこちら>>