同居して親の介護をしたいが資金的に不安もあります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、両親の介護のために仕事をフルリタイヤしたいという52歳の女性会社員。親は年金も多い方とのことですが、近年病気がちで3~5万円程度の援助をしているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

早期リタイヤして両親の介護をしたい

■相談者

Totoroさん(仮名)

女性/契約社員/52歳

新潟県/賃貸住宅

■家族構成

一人暮らし

■相談内容

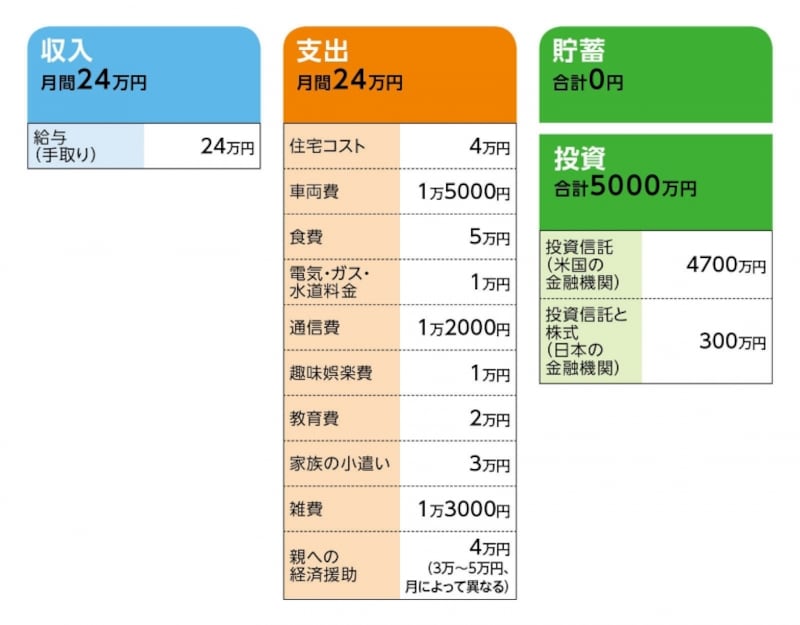

現在の貯金額で、親の介護のために退職したい(フルリタイア)と考えていますが、可能でしょうか。長くアメリカで生活後に日本に戻り、投資信託の多く(4700万円くらい)をアメリカの口座に残したままで、今年はかなり価値が上がりました。日本での投資は投資信託と株が300万円くらいです。現在借家ですが、退職後は親の持ち家(築25年)に住む予定です。親は年金も多い方ですが、近年病気がちで3~5万円程度の援助をしています。退職金等はありません。年金は国民年金のみで月5万円くらい65歳からです。

■家計収支データ

相談者「Totoro」さんの家計収支データ

■家計収支データ補足

(1)親の状況

父親も母親も80代前半。母親は要介護2。現在、デイサービスやショートステイを利用。介護ヘルパーさんは週1で利用。経済的には結構な負担で、相談者が仕事を辞め、介護をしようと思っている。仮に仕事を辞めなければ、2~3年以内に(親の)年金で払える範囲の施設に入れることを考えている。父親も基本的には介護が必要。

(2)教育費について

語学の勉強。リタイア後は資金的余裕があれば続けたい。

(3)実家について

3年以内にトイレ、5年以内にキッチンはリフォームが必要と考えている。

(4)兄弟について

遠方に兄と弟が1人ずついる。介護自体も経済的支援も期待できない。

■FP深野康彦の3つのアドバイス

アドバイス1 現状のままでは老後資金が足りない

アドバイス2 フルリタイアではなくセミリタイアを目指す

アドバイス3 介護が目的のリフォームなら介護保険を活用

アドバイスの詳細はこちら>>