夫婦でこれまで散財を続け、貯蓄がゼロです。教育費を貯めるには?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、これまで散財によって貯蓄がまったくないという40代の主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

夫婦で散財を続け、貯金がありません

■相談者

ゆかりさん(仮名)

女性/専業主婦/40代

持ち家

■家族構成

夫(会社員/43歳)・子ども3人(15歳・10歳・7歳)

■相談内容

将来子ども3人を大学進学させることができるか不安です。多大なお手数をおかけしますが、子どもたちのために、助けてください。よろしくお願いします。今まで(結婚10年以上)家計の事をいっさい把握せず、主人に任せっきりにしていました。夫婦で湯水のごとくお金を使っていたようで、先日貯金が「ゼロ」だとわかり、大変恥ずかしいことですが、初めてこのままではいけないと気付きました。反省し、家計を把握し、私がやりくりをしようとしたところ、主人の借金400万円(利息5.4%)も発覚しました(ずっと滞納していた奨学金を一括で払うために、最近借金をした)。私は、節約生活をするため、子どもたちの貯金のために、「家計データ」にある支出を書かせていただきました。これを目指す家計として、パートの仕事を探しながら、今やりくりし始めたところです。借金の返済は毎月5万円です。借金のことは、親に絶対に言ってほしくない、と主人に言われています。

今後 借金の返済を最優先にした方がよいのはわかりますが、子どもたちの貯金もしたいです。割合を教えてください。(例えば、夏のボーナス(130万)で借金を100万くらい返した方がいいのか、貯金が0なのでこの1年くらいはボーナスは貯金に回した方がいいのか)

子ども3人の大学進学を諦めなくてはいけない状況だけは絶対に避けたいです。3人とも大学進学は厳しいのか、現状把握と、今後のアドバイスをお願いします。(学資保険がよくわからず、3人とも入っていません)

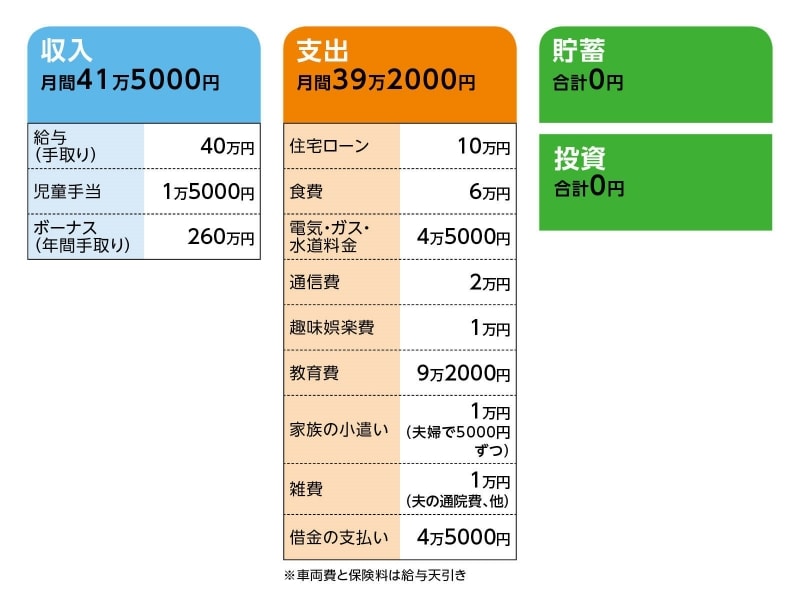

■家計収支データ(目標としてのデータ)

相談者「ゆかり」さんの家計収支データ(目標)

■家計収支データ補足

(1)加入保険の内訳

※月払いの保険料は給与天引きのため収支データにはなし

[夫]

・生命保険(死亡保障3000万円)=保険料・半年払い3万6735円

・医療保険(団体扱い、入院5000円、他)=保険料・毎月1250円

・医療保険(終身保障終身払い、入院5000円)=保険料・毎月2990円

・がん保険(終身保険終身払い、入院1万円、がん死亡100万円、他)=保険料・毎月2016円

・がん保険(通院1万円、他)=保険料・毎月1199円

・ゴルフ保険(団体扱い)=保険料・毎年2800円

[妻]

・生命保険(死亡保障1000万円)=保険料・半年払い1万1400円

・医療保険(団体扱い、入院5000円、他)=保険料・毎月1250円

・がん保険(終身保険終身払い、入院5000円、他)=保険料・毎月2900円

・がん保険(通院1万円、他)=保険料・毎月1199円

[第1子]

・医療保険(団体扱い、入院5000円、他)=保険料・毎月900円

[第2子]

・医療保険(団体扱い、入院5000円、他)=保険料・毎月900円

※他に地震保険に加入。今月、5年保障12万7490円を支払わなくてはならない。こちらを支払う現金が今はないとのこと。

(2)ボーナスの使いみちについて

今までは把握していない。夫婦で散財してしまった(夫はギャンブル)。今後については、夏のボーナス130万円のうち、固定資産税、夫への小遣い(借金をしないための予防策)、地震保険の保険料等で30万円。残りは貯蓄したいと考えている。いずれ教育資金に回したい。冬のボーナスも100万円は貯蓄に回すか、あるいは借金返済でもいいと思っている。

(3)夫の定年と退職金

定年は60歳。再雇用制度はあり。退職金制度もある。

(4)借金総額400万円について

月4万5000円の支払いで、返済期間10年。他に借り入れはないと夫は言っているとのこと。

(5)住宅ローンについて

新築一戸建て

物件価格/3560万円

頭金/200万円

返済期間/35年

金利タイプ/変動・金利0.75%

ローン残高/現在2700万円

(6)妻の収入

パートを始める予定。月5万円程度の収入を目指す。

(7)今後の節約について

まず家計簿をつけたい。それから外食をなくす、食料品は安い店で買う、服飾品など不要なものは買わない、旅行に行かない(子どもが受験なので)、夫はギャンブルを一切しない、などを目指す。また、携帯は夫婦で格安プランに変更予定。あと、手をつけるなら子どもの習い事かと思っている。そして現在、まだ節約生活は始まったばかりだが、家計の無駄に気づき、それを削っていくことに楽しさを感じているとのこと。

(8)教育費の内訳と子どもの進路について

一番上の子どもの進学塾代が5万円、下の子たちの習い事3万円、給食費1万2000円。希望は大学まで国公立だが、場合によっては高校から私立でも仕方がないと考えている。

■FP深野康彦の3つのアドバイス

アドバイス1 保険は必要最小限の保障に抑える

アドバイス2 マネープランのポイントは妻の定期的収入

アドバイス3 繰上返済を行うためにも「長く働く」

アドバイスの詳細はこちら>>