お金が貯まらない人の特徴ってどんなの?

お金を貯められない家計の特徴

書店に並ぶ本やインターネット上には、貯蓄の方法や節約の記事が多数出ていますが、お金が貯められないという相談はあとを絶ちません。今回は、私自身の肌感覚に基づきお金が貯められないという家計の特徴をまとめてみました。家計の特徴ごとにできる簡単なおすすめ改善策を紹介しています。心当たりがあれば、これを機に家計を見直してみてくださいね。

収入が増えると支出も増える家計

給料が上がると、外食などの贅沢を増やす、ボーナスが入ったと同時に、まだまだ使える家電や自動車を買い替えるなど無計画な支出が多い家計はまずお金が貯まっていません。■改善策

収入アップしたときは、消費ではなく投資を増やしてみましょう。投資とは、金融商品や不動産だけでなく、自分自身と家族のための投資も含みます。お金を持っている人の共通点はお金の使い方が上手いこと。一見豪快に使っているようでも、自分への投資だったり、人との関係を築くためだったり、仕事に結び付けたりと将来の収入アップにつながる可能性のある使い方をしています。ただの派手好きも存在しますが、長続きしていないようです。

何に使っているかわからない家計

「収入が増えると支出も増える家計」と並んで多いのが、支出の把握ができていない家計です。日常的な支出や、結婚式出席などの年に数回、または数年に1回に起きる特別な支出への見通しが甘いことが多いです。■改善策

人生設計と資金計画を作っておく。人生設計が無理なら、せめて1年~3年分の資金計画(キャッシュフロー計算書)を作成する。口座を日常用と貯蓄目的別に分ける。家計簿をつけて「見える化」、ネットバンク・クレジットカードで「見える化」します。まずは1カ月の黒字を目指してみましょう。

そのためには、収入がいくらあって、支出を何に使っているかを把握しなくてはなりません。大きな目標を定めて、それを目指しましょう。目標が大きいときには、達成できる小さな目標もたくさん設定しましょう。

借金返済を後回しにして貯蓄・投資をしようとする家計

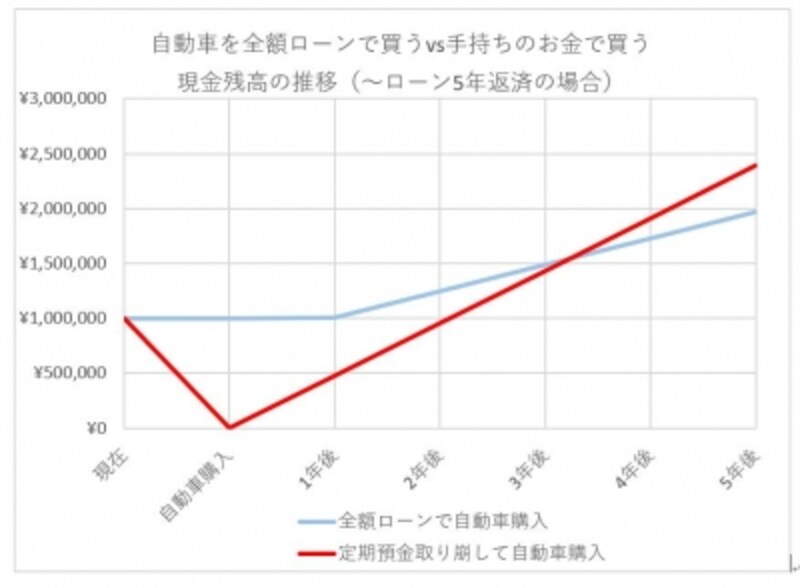

貯金もあるけど、ローン=借金もあるというような家計があります。お金を貯めるために遠回りをしている(本当はもっと早くお金がたまる)かもしれません。突然ですが、問題です。あなたは、100万円の自動車を買う予定です。■前提

あなたの定期預金の残高は、100万円です。定期預金の金利は、0.1%です。自動車ローンは、5年返済で金利は6%です。定期預金への積立を年間24万円行っています。ローンの返済も積立も金利の計算も全て年に1回、年度末に行っていることとします。

■問題

5年後にお金が多く残っているのは次のどちらでしょう。

- 定期預金はせっかく貯めてきた残高を減らしたくないので、全額自動車ローンを組んで自動車を購入した。

- 定期預金を全額取り崩して現金で自動車を購入。購入後の貯蓄残高は当然ゼロ円。自動車ローンを借りていたら返済するはずだった金額を定期預金の積立にまわした。

貯蓄があるのに金利の高い借入をする家計

答えは、2です。5年後には、2が約42万円多くなります。下の図のように推移します。青い線がローンを利用、赤い線が預金を取り崩した場合です。赤い線は全額を自動車購入に充てるため一旦ゼロになりますが、ローン負担になるはずだった分を貯蓄に回したことにより、4年後に残高が逆転します。

ローンと現金払いの比較

■改善策

金利や返済方法にもよりますが、借入を返済することを優先してください。借入が無くなったら、浮いた分を投資や貯蓄にまわすことがおすすめです。実際の生活は、自動車の購入だけではありません。手元に現金がなくなるのは不安と感じる方もいれば、様々な角度から検討することが大切です。

最近、銀行がやたらと勧めてくるカードローンについては要注意です。他のローンと比べて、かなり審査が緩いですし、毎月の返済額も手頃な設定になっています。一見、毎月の返済額は少ないのですが、その金額どおりに返済していくと、返済期間は伸び、金利を含めた返済総額はかなりの額になります。一度手を出すと中々抜け出すことができなくなります。

某銀行のカードローンの返済ルールに従って、借入額100万円(金利14%)の返済シミュレーションをしてみたところ、完済までになんと36年かかり、利息だけで約220万円を支払うという結果となりました。まとめて返せない場合も毎月の生活でお金が余ったら、最優先でカードローンの返済に充てましょう。

共働きにも関わらず、お金が貯まらない家計

お互いの収入・支出を把握していない家計は多いのですが、お金が貯まっていない家計の共通点は、ご夫婦・家族間の考え方がバラバラということ。■改善策

まずは家族・家計の共通目標を決めましょう。しっかりと話し合ってください。わからないときや収拾がつかないときには、ファイナンシャルプランナーなどの専門家に相談してみることをおすすめします。

最後に

お金が貯まらない家計の特徴と改善策を紹介してきました。インターネットなどを使えば様々な知識や情報を手に入れることができますが、これらの情報を鵜呑みにするのではなく、自分たちの家計に合った目標とルールを考えて、作ってみることをおすすめします。遠回りのように見えますが、1つ1つの目標を達成していくことが、お金を貯める最短の道になるはずです。【関連記事】