夫は借金があり、毎月家計は赤字。どうすれば貯蓄ができますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、現在、借金のある夫との離婚を考えているが、貯蓄がなく行動に移せない42歳の会社員女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

借金癖のある夫と離婚したいが

■相談者

ぷーさん(仮名)

女性/会社員/42歳

賃貸住宅

■家族構成

夫(会社員)、子ども2人

■相談内容(原文まま)

クレジットカードの支払いで毎月赤字になっているので、現金払いにして黒字にしたい。そして、子供の進学、老後、離婚費用のために貯金したい。週末は家にいたくないので出かけてしまい、費用が掛かる(毎週現金1万円ぐらい用意している)。現金がないので、夫婦それぞれがクレジットカードを持ち、使い放題となっている。管理したいが、小遣いとしての現金がないために管理できていない。夫婦仲がうまくいっていないので、離婚して実家に帰りたいが、資金がなく、この状態では話を切り出せない。1~3年後を目標に、現金や貯蓄を増やして分配出来るようにしたい。

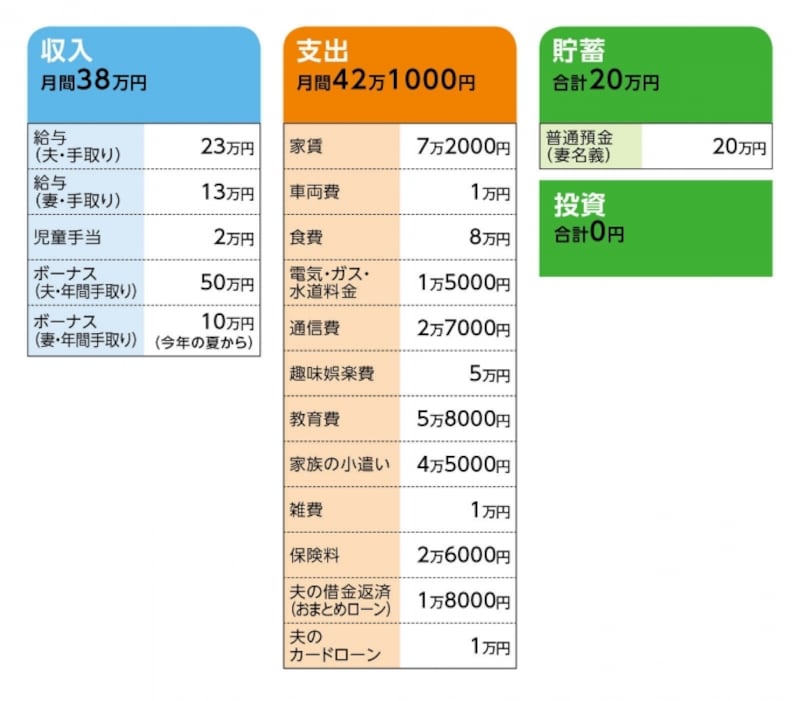

■家計収支データ

相談者「ぷー」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち(昨年/50万円)

生活費の補てん24万円、車検代10万円、レジャー費10万円、保険(未納分)3万円、家族の小遣い3万円

(2)加入保険について

・夫/共済(病気死亡10万円、病気入院5000円、手術特約付き)=毎月の保険料2000円

・妻/共済(病気死亡100万円、病気入院5000円、手術特約付き)=毎月の保険料2000円

・子/共済(病気死亡10万円、病気入院6000円、手術特約付き)=毎月の保険料1000円×2名分

・子ども/学資保険(22歳満期、満期金100万円、他に進学ごとに祝い金計110万円)=毎月の保険料1万1000円×2名分(※ただし1本、保険から47万円貸付・金利3%)

(3)教育費の内訳

保育料2万6500円、小学校費用2500円、学童9000円、英語教室(2人分)1万2000円、学習塾8000円

(4)小遣いの内訳

・夫/4万円(ガソリン代含む)

・妻/5000円

(5)離婚について

子どもは2人とも引き取る。それ以外のケースは考えていない。

(6)離婚について・2

(相談者コメント)「離婚の話を切り出せないのは、子供の学校(転校)と資金が足りないのが原因と思っています。資金は、離婚費用の他に、夫の借金もあり、その支払いを私もしないといけないのか?という点が気になって切り出せなかったので、相談したかったのです。

結婚前から夫に借金があり、さらに税金の未納もかなりあり、結婚費用に親からもらったお金を使い支払いました。消費者金融での借金は、過払い請求をしたり、おまとめローンを組んだりして、ようやく銀行のフリーローン1件に出来ましたが、その支払いを私もしないといけないでしょうか?心情としてはもう十分お金を出したので支払いたくないのですが…。

上記の件の支払いをせず、カード払いをやめて現金で支払う生活にできれば、今の収入でやっていくつもりでいるので、出来れば月収の3か月分=108万円を貯めてから話したいと思っています。ただ、どちらかの子供の入学時期に合わせて転校したいと考えているので、その時期が来てしまったら資金を貯める前に話を切り出してしまいそうです」

(7)離婚後の生活費(相談者の試算)

●減る支出/計21万3000円

(内訳)家賃7万2000円、通信費(夫の分)1万3000円、車両費5000円、電気水道料金1万5000円、趣味娯楽費2万円、小遣い4万円、保険料2000円、夫の借金/銀行1万8000円、夫のカードローン返済1万円

●増える支出/計3万~5万円

実家に生活費(食費、水道光熱費)として3万~5万円入れたい。車は実家に2台あるので買う予定はなし。同居が難しい場合は、実家近くの県営住宅に申し込む。

(8)借金の保証人

これまで夫の借金で相談者が保証人になったことはない。

■FP深野康彦の3つのアドバイス

アドバイス1 貯まるまで待つのではなく、親に借りる

アドバイス2 離婚手続きは専門家の力を借りてスムーズに

アドバイス3 リスタート後の家計管理が重要

アドバイスの詳細はこちら>>