自分たちに見合った娯楽費の金額やその使い方は?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック。今回の相談者は、将来を考えると思い切って娯楽費を使えないという36歳の主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

レジャー費が高いかも?節約したいが・・・

■相談者

ピペさん(仮名)

女性/パート・アルバイト/36歳

持ち家・一戸建て

■家族構成

夫(会社員/38歳)、子ども2人(8歳・3歳)

■相談内容

今後の教育費や住宅ローンの繰り上げ返済するため切り詰めているつもりなので、どれくらい家族旅行などにお金をかけていいかわかりません。不安なので結局日帰りのけちけち旅行になってしまいます。上を見ればきりがないし、自分たちの収入に見合った娯楽費の使い方・比重を教えてほしい。また、切り詰めるところがあれば切り詰めたいとも思います。

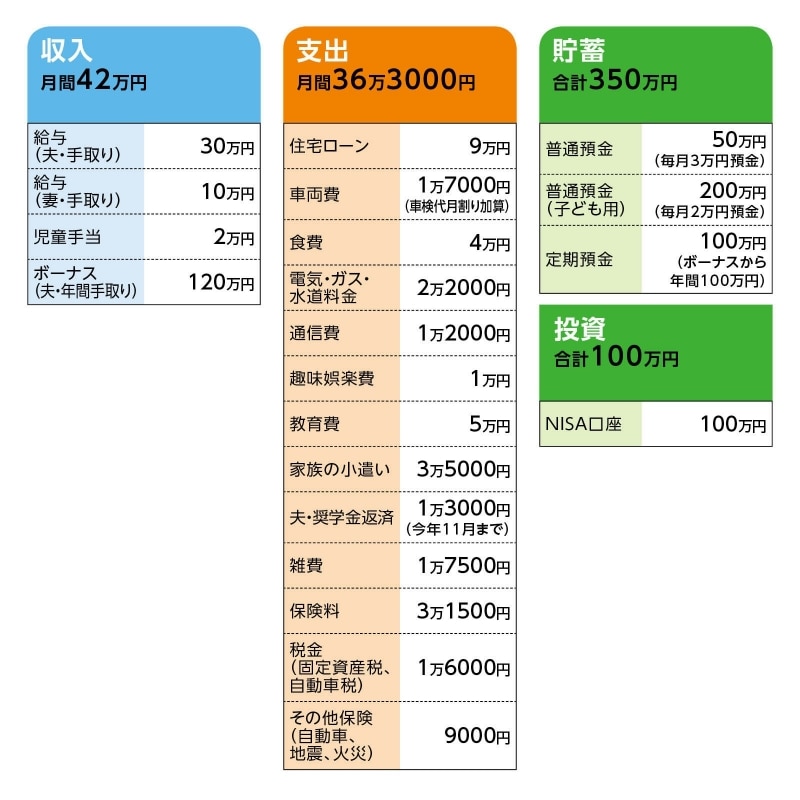

■家計収支データ

相談者「ピペ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

貯蓄100万円、帰省費用6万円、その他家族の小遣いなど

(2)加入保険について

[夫]

・終身医療保険(入院5000円、先進医療特約付き)=年払い保険料2万2686円

・医療保険(入院5000円、がん診断一時金50万円、がん通院5000円、先進医療特約付き)=年払い保険料3万6426円

・収入保障(年金月額10万)=年払い保険料5万3360円

・終身保険※長女の学資保険代わり(15年払込終了、50歳のとき解約返戻金212万5800円、死亡300万円)=年払い保険料13万1376円

[妻]

・医療保険(入院5000円、女性特約入院5000円、先進医療特約)=年払い2万8060円

[長男]

・学資保険(18歳満期、満期金200万円)=毎月の保険料1万340円

(3)住宅ローンについて

・ローン開始年 2012年

・借入額 3170万円

・借入年数 35年

・金利 変動0.975%

・・・・・

固定資産税額(年額) 14万2500円

(4)繰上返済について

住宅ローン減税がなくなる11年目(4年後)500万円、繰上返済の予定。

期間短縮か返済額軽減かは思案中。また、これを機に固定金利に切り替えた方がいいか迷っている。

(5)教育費について

幼稚園/3万円、学校/6000円、習い事/1万4000円

(6)家族旅行、レジャーについて

近場で日帰り2~3万円以内。昨年は3回ほど。旅行以外には、公園にお弁当を持って行ったり、温浴施設に行くのが最近のブームで2か月に一回くらいのペースで行っている。

(7)お子さんの進路と教育費について

相談者コメント「子供たち二人とも大学へ行っても大丈夫なくらい用意してあげたいです。下の子どもは理系四大、自宅から通ってほしいけれどどうしても希望があれば一人暮らしも負担してあげたい。上の子どもは四大か短大で自宅から通ってほしいです。奨学金は考えてませんが、浪人したりなどなどがあれば使うことも考えるかもしれません。本人の出方次第で考えます」

■FP深野康彦の3つのアドバイス

アドバイス1 貯蓄ペースは現状でも十分

アドバイス2 「今」を犠牲にするのはもったいない

アドバイス3 金利の上昇基調を切り替えのタイミングに

アドバイスの詳細はこちら>>