40歳で若くないのでiDeCoで老後に備えるべきか迷っています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、パートに出たものの貯蓄が増えないことや教育費と老後のお金の作り方に悩む40代主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

パートを始めましたが支出も増えました

■相談者

あんずさん(仮名)

女性/パート/40歳

関西/持ち家・一戸建て

■家族構成

夫(会社員/38歳)、子ども(4歳)

■相談内容

パートに出たら収入が9万円ほど増えたのに、支出も増えて結局貯金に回せそうなのが3万円ほどしか増えていません。ボーナスもほとんどないような会社なので、せっかくコツコツ貯めても家電の買い替えなどで少し大きな支出があるとなくなってしまいます。また、月々5000円から始められるiDeCoをしようか迷っています。財形貯蓄などもない会社のため、個人年金や積立で貯金しています。教育費も心配ですが、若くもないので老後の貯蓄も心配。また、今夫婦が掛けている医療保険・生命保険が適切か過剰かも知りたい。

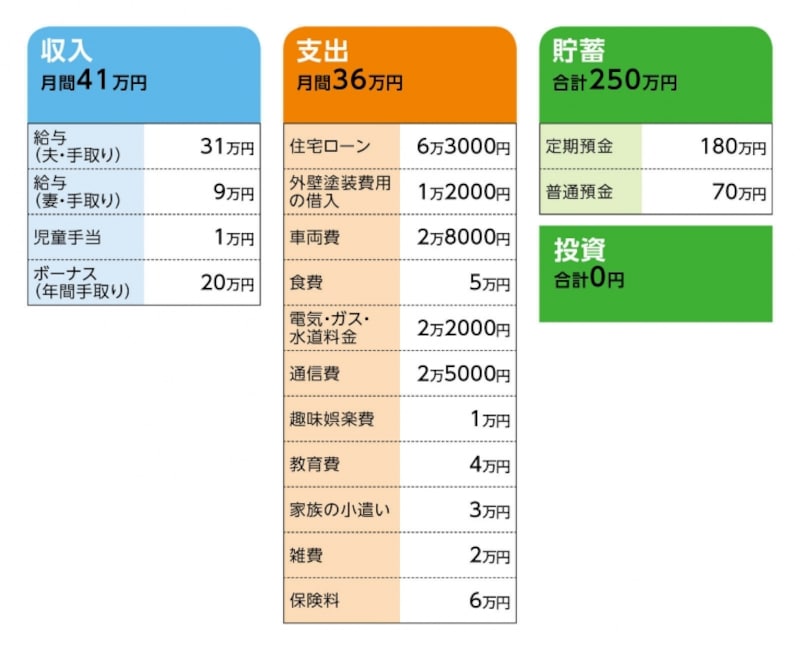

■家計収支データ

「あんず」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

固定資産税12万円、火災保険の年払い3万円、自治会費2万円、他

(2)車両費の内訳(2台分)

自動車税1万5000円、車検費用6万円、保険8万円の月割りとガソリン代1万5000円

(3)住宅ローン、他について

・ローン開始/平成18年、借入額2100万円

・金利/1.25%

・ローンの種類/10年固定(平成37年3月まで)

・完済年/平成49年

・現在のローン残高/1410万円

・これまで繰上返済2回、借り換え1回

・固定資産税額(年額)11万8100円

(4)加入保険の保障内容について

[夫]

・終身保険(死亡保障3500万円、70歳払い済み、医療特約入院1万円・先進医療特約付き)=毎月の保険料1万8301円

・個人年金保険(65歳から10年確定、年金額46万3600円)=毎月の保険料1万円

[妻]

・終身保険(死亡保障800万円、70歳払い済み、医療特約入院1万円・女性特定治療特約・先進医療特約、がん特約付き)=毎月の保険料9176円

・個人年金保険(65歳から10年確定、年金額42万9200円)=毎月の保険料1万円

・養老保険(保険期間15年/平成44年、満期金200万円)=毎月の保険料1万370円

・がん保険(終身保障終身払い、入院5000円、一時金50万、先進医療特約)=毎月の保険料2544円

[子ども]

・学資保険(18歳満期、満期金100万円)=0円(※8歳までの保険料48万円払い済み、8歳以降毎月5191円)

(5)退職金と定年について

夫の勤務先には退職金制度、定年後の再雇用制度はなし。60歳以降も働く意思はある。

■FP深野康彦からの3つのアドバイス

アドバイス1 保険見直しのポイントは「必要最小限の保障を割安に」

アドバイス2 年間100万円の貯蓄も可能

アドバイス3 iDeCoよりまずは貯蓄を増やしていく

アドバイスの詳細はこちら>>