正社員からパートに切り替えた場合、今後の家計が不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、うつ病になり、仕事をパートに切り替えるかどうかで悩む30代の女性会社員。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

仕事をパートに切り替えたい

■相談者

みゆうさん(仮名)

女性/会社員/39歳

持ち家・マンション

■家族構成

夫(公務員/36歳)、子ども2人(7歳・3歳)

■相談内容

妻の私がうつ病を患いながら仕事をしています。仕事自体は好きですが、人間関係が厳しく、夫からは体が大事だから仕事をやめれば、と言われています。下の子どもに障害があることもあり、週3日程度のパートに切り替えて扶養の範囲内で働き、しばらくは静養しながらのんびりすることも視野にいれています。ただ、2人で働くことを前提に住宅ローンを組み、生活設計をしているので収入減が怖い(パート勤務だと妻はボーナス無し、手取り7万円ほどになる)。仕事を辞めるなら、保育園をやめて幼稚園に通わせることになり、教育費は半額ほどになるのと、私の小遣いを2万円減額できます。仕事をやめてパート勤務に切り替えた場合の家計診断をお願いしたいです。

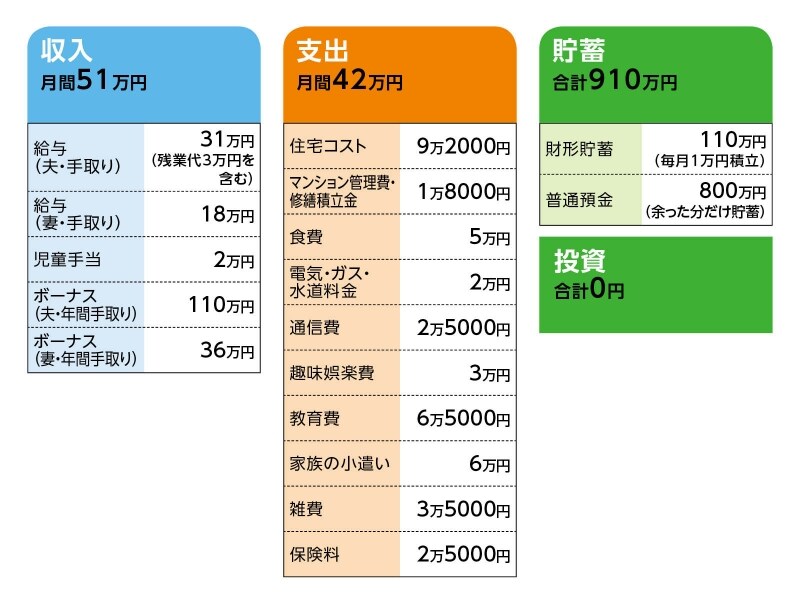

■家計収支データ

「みゆう」さんの家計収支データ

■家計収支データ補足

(1)進路について

(相談者コメント)

「上の子どもについては中学までは基本的に公立、高校からは本人の意思に任せるので私立も視野に入れています。下の子はおそらく高校までは公立の特別支援学級か特別支援学校になるのではないかと予想しています。ただ、同じ疾患でも知的障害の程度が軽い場合があり、その場合で本人が望めば専門学校や私立大学等も選択できる経済的準備はしておきたいです」

(2)ボーナスの使いみち

年払い保険料約64万円、帰省費用15万円、固定資産税12万円、レジャー費15万円、被服等10万円、残りは貯蓄(30万円ほど)です。

(3)住宅ローンについて

・新築マンション、物件価格4200万円、当初借入額2000万円

・管理費1万1000円、修繕積立金7000円

(※数年後に修繕積立金が月1万円上がる予定)

・借り換えも行っており10年固定金利0.9%。完済は2028年。

(4)加入保険の保険料の内訳と保障内容

【夫】

・収入保障保険(妻62歳まで月額13万円)=年払い5万円

・医療保険(入院60日型5000円、7大疾病特約付き、終身保障60歳払い済み)=年払い3万円

・ガン保険(診断一時金100万円、入院1万円、通院5000円、10年定期)=年払い5000円

・低解約終身生命保険(終身保障45歳払い済み、死亡時800万円)=年払い28万円。→これは上の子どもの学資保険代わりに加入。大学進学時に貯金で賄えないようであれば解約予定。

・個人年金(60歳あるいは65歳から10年確定、年金額は不明だが利率は年利1%)=月払い保険料1万円

【妻】

・個人年金(60歳から10年確定、年金額36万円)=月払い保険料1万円

・生命共済(死亡時500万円、33歳から10年定期)=月払い保険料750円

・生命保険(死亡時1000万円、37歳から10年定期)=月払い保険料月額1250円

・医療保険(終身保障60歳払い済み終了、入院60日型5000円、女性疾病特約および7大疾病特約につき)=年払い6万円

【下の子ども】

・学資保険(17歳満期10歳払い済み、満期金200万円)=保険料年額21万円。

(5)退職金について

妻の場合、今退職すれば退職一時金は50万円ほど。もしも定年まで正社員のまま勤め上げることができれば、規定では500万~600万円ほど。また、同じ職場でパート勤務に切り替えたとしても、いったん退職の扱いとなる。夫の場合は、このままの規定で定年まで勤め上げれば少なくとも1500万円は見込める。

■FP深野康彦からの3つのアドバイス

アドバイス1 まずは妻の健康を最優先に考える

アドバイス2 休業期間を利用して、生活をコンパクトに

アドバイス3 住宅ローンの完済が11年後、ここが大きい

アドバイスの詳細はこちら>>