保険や共済の存在意義って?

家計のことを思えば、掛け金は必要最小限の額で

日常的に負担しやすい料金で、それなりにまとまった額のお金を用意できるところにこそ、保険や共済の存在意義があるはずなのです。

掛け金は安いほど好ましい

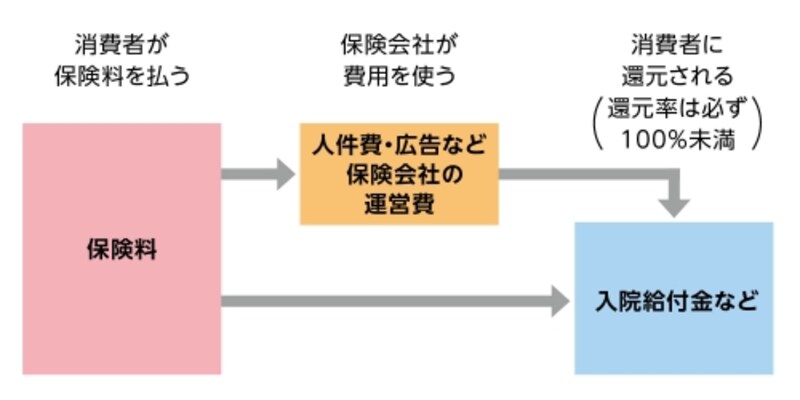

原則的に加入者全体の収支はマイナス

このような見解には、保険代理店の人などから「営業担当者によるコンサルティングの価値がわかっていない」「加入時より給付金などの支払い時のほうが重要。『安かろう・悪かろう』ではいただけない」といった反論もあります。

論理的だろうか?と疑問に思います。営業担当者は、顧客からコンサルティング料を受け取るのではなく、保険会社から商品の販売実績に応じて支払われる報酬で生計を立てています。報酬は「年間保険料×歩合」であることが多いので、顧客の負担が大きくなるほど潤うのです。あらかじめ顧客とは「利益相反」の立場ではないか、と常識で考えたいところです。

給付金などの支払いにしても滞りなく行われるのは契約の前提であり、価値をうんぬんするものではないはずです。給付に問題がある場合、それは正当な契約というより詐欺に近いものと考えられるからです。

2000年代半ばに起こった「保険金不払い」問題を振り返ってみても、保険料が相対的に高い保険会社のほうが不払いが少なかったといった事実はありません。

コストパフォーマンスの高い商品も

そんなわけで私は、保険や共済について、まずは安く利用できることを重視しています。実際、安いからといって保障内容が見劣りするわけではなく、相対的にコストパフォーマンスも高い、と感じる商品もあります。たとえば、消費者の関心が高い医療保障の分野では、「都道府県民共済(以下、県民共済と表記します)」の生命共済「入院保障2型」があります。月々2,000円の掛け金で、18~60歳までの人は入院1日あたり1万円、手術の際は最大10万円といった保障が持てます。県民共済では、年度毎に剰余金の一部を加入者に払い戻すことにしているため、実質的な掛け金は1,400円程度(※)です。

お金がかかる子育て世代に、ありがたい存在

保障期間は60歳までの期間限定なので、インターネットや代理店で、大手生保などに比べ、かなり安価な商品を販売している保険会社の「医療保険(定期型)」と比較してみます。入院日額1万円、手術の際10万円の保障を30歳の男女が向こう10年間持つ場合、保険料は1,680円です。県民共済では、手術の種類により給付金額が2.5万円、5万円、10万円と分かれているのに対し、一律10万円ですから、単純比較はできません。

とはいえ、「医療保険(定期型)」が1回の入院に対し保障している日数は60日までのところ、県民共済では124日目まであります。さらに40歳で「医療保険(定期型)」に入ると1,920円、50歳では2,960円という保険料を確認すると、18~60歳まで、実質的には1,400円程度(※)で保障を確保できる県民共済に分があると感じます。子育てにお金がかかる40~50代などには、1,000円台でそれなりの保障が持てるところがありがたいだろうと思うのです。

家計のことを思えば、掛け金は必要最小限の額で

保険や共済の利用を検討する際、忘れてはいけないのは「そもそも加入する必要があるのか」と考えることです。先に書いた通り、加入者全体ではマイナスの収支になる仕組みですから、家計のことを思えば、必要最小限の利用にとどめるほうがいいのです。そして、どうしても加入するとしたら、掛け金そのものが安いことを重視した選択を行うことにします。今回、比較した商品からは「期間限定・掛け捨て」であることもポイントだと、わかると思います。

「老後の保障はどうなる?」「保障が切れていいのか?」といった疑問には、またの機会にゆっくりお答えすることにして、ここでは結論だけを付記しておきます。

期間限定だからこそ、利用しやすい料金で保障が持てるのです。保険や共済は給付金を受け取ることを「目的」として利用するものではなく、その利点を正しく評価して用いるべき「手段」なのです。

※入院保障2型の割戻率実績(2016年度)/払込掛金の31.92%(全国平均)より算出

※この記事は、掲載当初協賛を受けて制作したものです。