住宅を購入して資金的に将来、不安はないでしょうか?

皆さんから寄せられた家計の悩みにお答えする、「マネープランクリニック」。今回の相談者は、独立して住宅購入を考えている30代の独身男性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

実家をでても大丈夫?

■相談者

京埼さん(仮名)

男性/会社員/35歳

近畿地方/実家(持ち家・一戸建て)

■家族構成

母親(70代)、弟

■相談内容

数年前から今の実家近くに家を買って独立したいと考えていました。ところが当時最もしっかりしていて生計を担っていた父親が亡くなり、今は上記の通り3人暮らしで、母親の病気(軽度認知症/要介護認定1)のため、自分が主に生活費の管理等をしています。そのため完全に独立してしまうのはやや不安なのですが、やはり自分の家が欲しいという気持ちはあります。そこで、現時点でもし独立するなら今後の人生設計含めてどうなのかな?と思い相談したいのです。

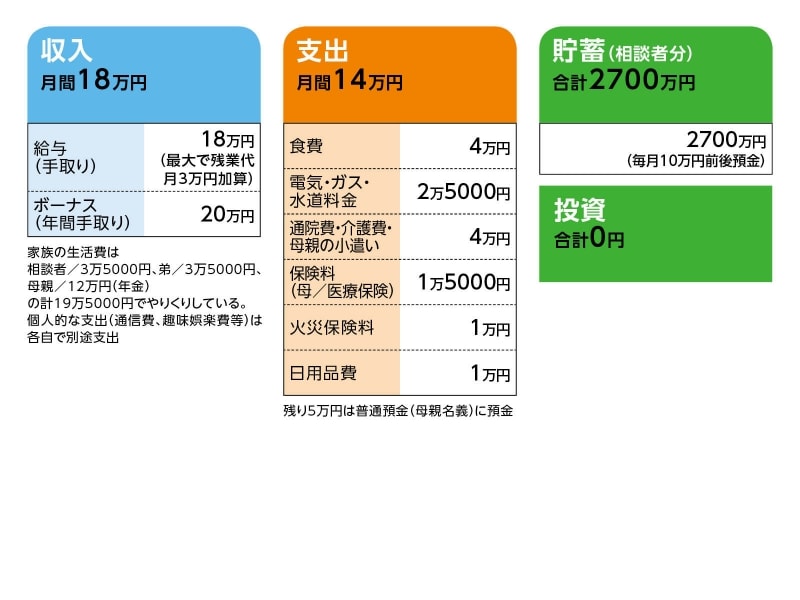

■家計収支データ

「京埼」さんの家計収支データ

■家計収支データ補足

(1)本人が予定している一人暮らしの場合の生活費について

車両費 3万円

食費 2万5000円

電気ガス水道料金 1万5000円

通信費 5000円

趣味娯楽費 2万5000円

雑費 2万円

(持ち家にかかるコストは考慮せず)

(2)購入する家について

購入予定としている家は築30年くらいの800万円程度の物件を考えている。リフォーム費用等を加算して総額は1000万円ほど。

(※即金かローンを組むかは不明)

(3)貯蓄について

うち1000万円は父親からの相続分。母親も相続財産があるが、介護費用が多額になった場合、ここ(自分が相続した分)から捻出することになると考えている。

■FP深野康彦からの3つのアドバイス

アドバイス1 購入後のランニングコストを忘れずに

アドバイス2 65歳まで働くことは老後にとって大きなプラス

アドバイス3 資金以外で親の面倒を見ていくことになる

アドバイスの詳細はこちら>>