老後資金の運用、なかなか利益が出ません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、老後資金で悩む60代女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

年金が少なく老後が心配に

■相談者

ロクさん(仮名)

女性/会社員/61歳

愛知県/持ち家・一戸建て

■家族構成

一人暮らし

■相談内容

若いころきちんと働いていなかったので、将来の年金は少額です(月額9万円程度)。一人なので、老後資金としてどのくらい用意したらよいのか、また、資金の運用先(金融機関の方の言うとおりにしていましたが、利益を生まず、損をする傾向にあるので)をどのように選択したらよいのかアドバイスをお願いします。

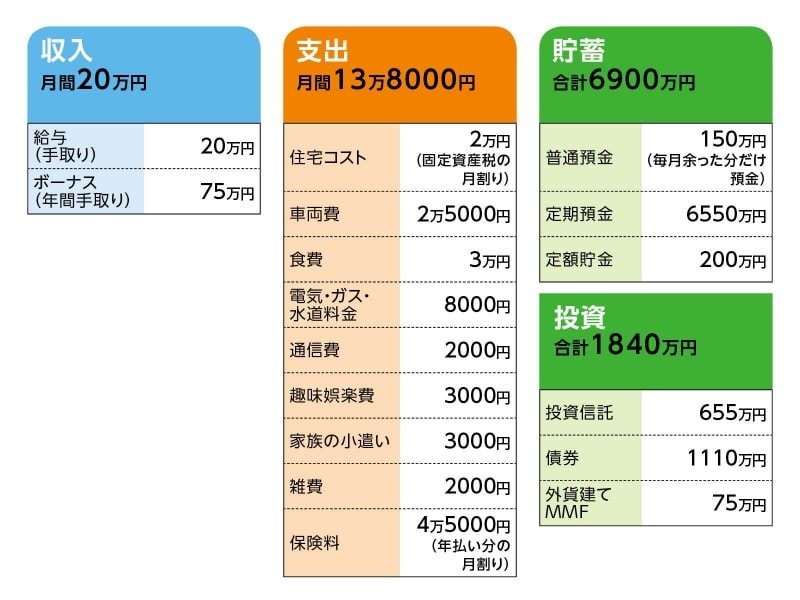

■家計収支データ

「ロク」さんの家計収支データ

■家計収支データ補足

(1)定年について

基本的に定年はないが、環境・状況を考えるとあと2年くらいと考えている。退職金は望めない。長く働いた方がいいことは理解しているが、「そうすると、退職時から自分の意思決定や体が動かなくなるまでの時間が短くなることであり、自由な時間がないことになるので、金銭的な面とバランスがどうなのか知りたい」とのこと。

(2)ボーナスの使いみちについて

基本的には全額貯蓄。

(3)加入保険の保険料の内訳について

1 医療保険=保険料49万4000円(年払い)

2 三大疾病保険=払い込み終了

3 介護保険=払い込み終了

4 終身保険=保険料4万8731円(年払い)

5 個人年金保険もその他にあり

(4)投資商品の評価額の増減について

国内債券 300万円(5万円増)

外国債券 810万円(50万円減)

投資信託 355万円(47万円減)

外貨系の金融商品 75万円

REIT 300万円(200万円減)

(5)金融資産について

両親から不動産と預貯金2000万円を相続。あとは自分で貯蓄。

■FP深野康彦からの3つのアドバイス

アドバイス1 生活費を今の倍にしても問題なし

アドバイス2 これからは自分のために時間を使う

アドバイス3 これ以上、投資比率は上げない

アドバイスの詳細はこちら>>