新規上場してから5周年のフェイスブック

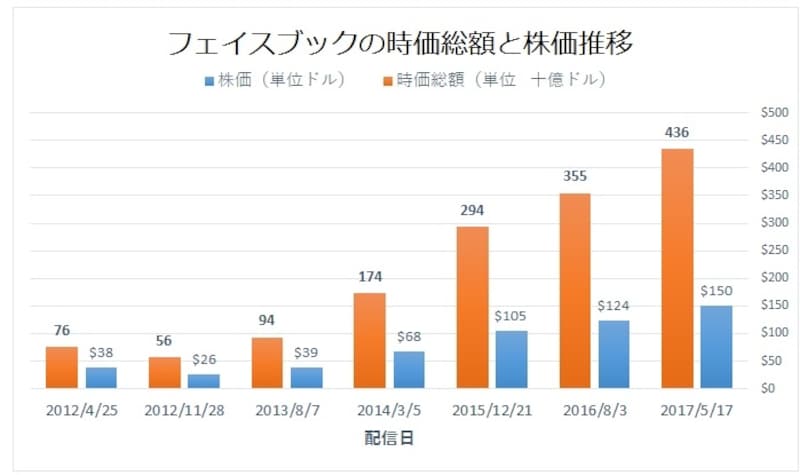

急拡大してきたフェイスブックの時価総額

今月、もう一つ上場記念で話題となっているのが、快進撃を続けるアマゾン(AMZN)です。同社が上場したのは1997年5月15日 で、20周年を迎えました。アマゾンの公開価格は18ドルで、分割修正後の株価にして1.50ドルとなります。同社株価は間もなく1,000ドルに達しようとしており、20年で640倍になったことになります。アマゾンは2015年に、創業から22年目で売上10兆円(1,000億ドル)を超え、史上最速でこの大台到達企業となりました。

時価総額50兆円を断トツ史上最短で到達した企業

時価総額50兆円を断トツの史上最短で達成!

アマゾン、グーグル、フェイスブックともに、インターネット上での取引機会の拡大という一大潮流に乗って急成長してきた企業です。アマゾンはまさにインターネット通販の先駆けであり、昨今は「インターネットを使ってモノやサービスを売りたい企業」向けにコンピューティングシステムを貸す事業(クラウド事業)で伸びています。同じくグーグルとフェイスブックはそうした企業向けに広告を売って儲けています。こうしたネット企業の成長が如何に早く、大きな利益を生み出すか、という価値をこれら企業の膨大な時価総額は物語っています。

ユーザー20億人へ、マネタイズ化進む

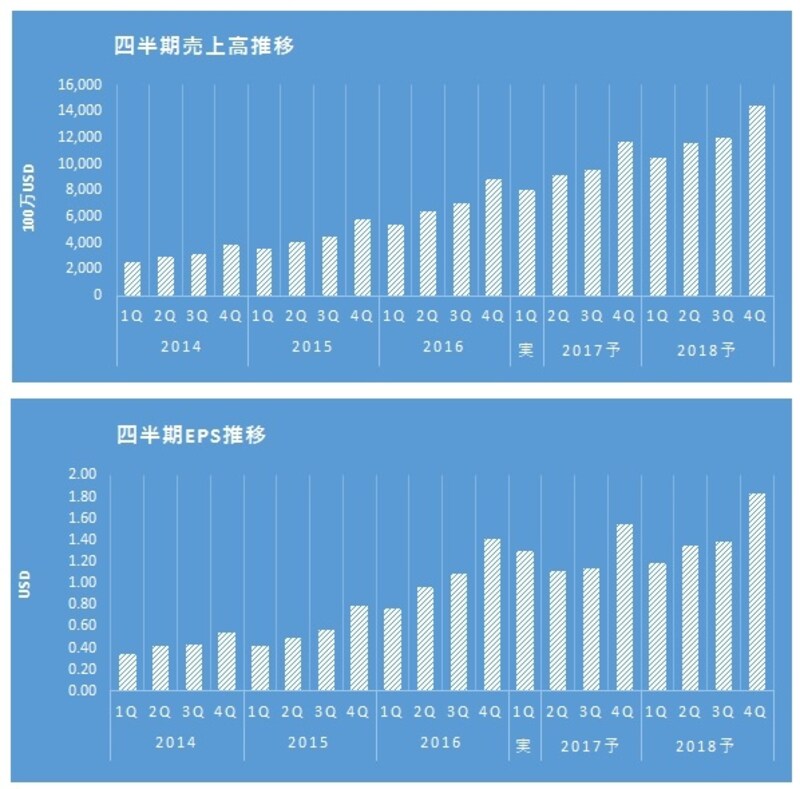

売上、EPS共に急拡大!

各経費を引いたGAAPベース(株式報酬費用含む)の営業利益は+66%増の33.3億ドルで、41.4%という利益率になります。最終純利益は+76%増の30.6億ドル(Non-GAAPベースは38.1億ドル)で、こちらも事前の予想平均を+18.3%上回って着地しました。ただ株価はそれほど決算後に反応しておりません。

同社業績を支える膨大なユーザーベースですが、フェイスブックの月間アクティブユーザー数は+17%増えて19.4億人となりました。すでに20億人を突破している可能性もあります。上場時は9億人でした。

ここから入る広告収入が同社売上の殆どであり、15年終盤より同社はフェイスブック上にあるニュースフィードに流す広告表示回数を大きく増やし、その事で直近の広告収入増加に繋がってきました。ただし同社は、広告拡大から1年が経過し、今後は対前年比での成長ペースは鈍化すると警告しています。これは以前から言われていたことで、市場もある程度織り込んでいるのですが、広告数量増加ペースが当四半期に+32%増と確かに直前の+50%増超ペースからは下がってきました。これ以上広告表示回数を増やすと、ユーザーから利用を躊躇される恐れもあります。

しかし反対に限られた同社広告スペースに対する需要が高い事を反映し、eCPMと呼ばれる広告単価は+14%も上昇しています。価格上昇が数量増減速を補って高成長を続けています。また同社は60億ドルもの自社株買いを発表し、このうち第1四半期で2.28億ドルしか消化していないことも株価を下支えしています。3か月間に10億ドル近い株式を増刷して人件費に回している同社ですが、自社株買いにより希薄化を相殺します。

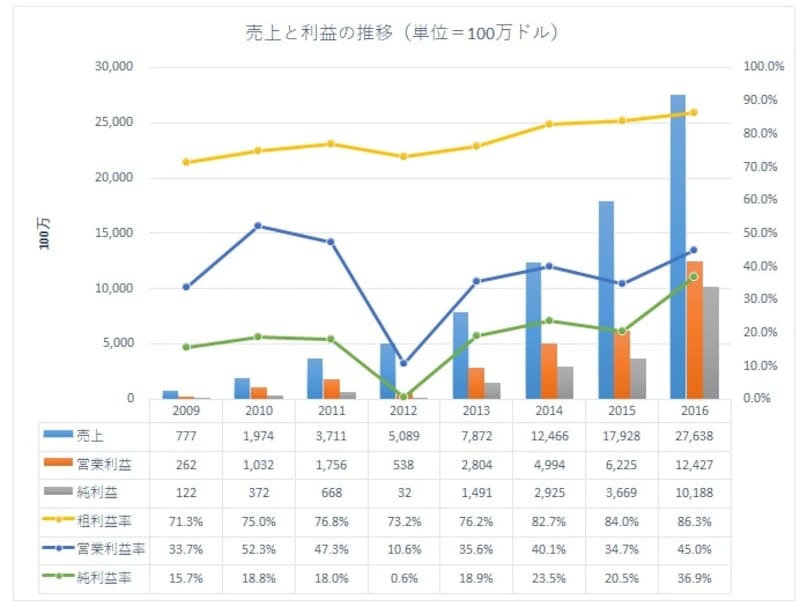

利益率水準は最高潮に

利益率水準は最高潮に

今後の成長を支えるユーザーベースは、欧米がほぼ飽和状態となって伸び鈍化しているものの、インドなどアジア新興国で大きく伸びています。約20億人の月間アクティブユーザーの3分の2が毎日利用しており、個人属性も掴んでいる同社の広告価値は他に類を見ない高いものと言えます。

新興国での広告単価は非常に現在のところ低いため、将来経済成長によってこれが同社成長の柱となって行くと期待されます。さらに上場後に買収したインスタグラムやWhats Appなど、フェイスブック以外の媒体が今後マネタイズ化されることによって、新たな成長要因となりえます。今年新規上場した写真動画共有アプリのスナップ(SNAP)の株価が低迷しているのは、インスタグラムとの競争脅威があります。

現在フェイスブックの広告主は500万社(前年より+100万増加)、インスタグラムも倍増して100万社と増えてきております。

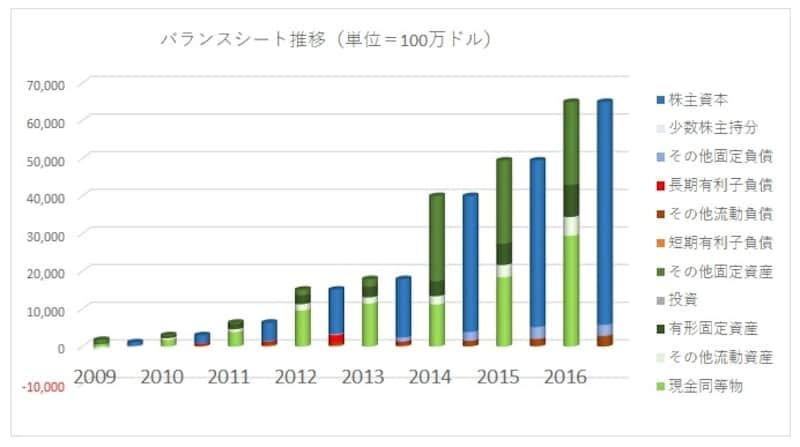

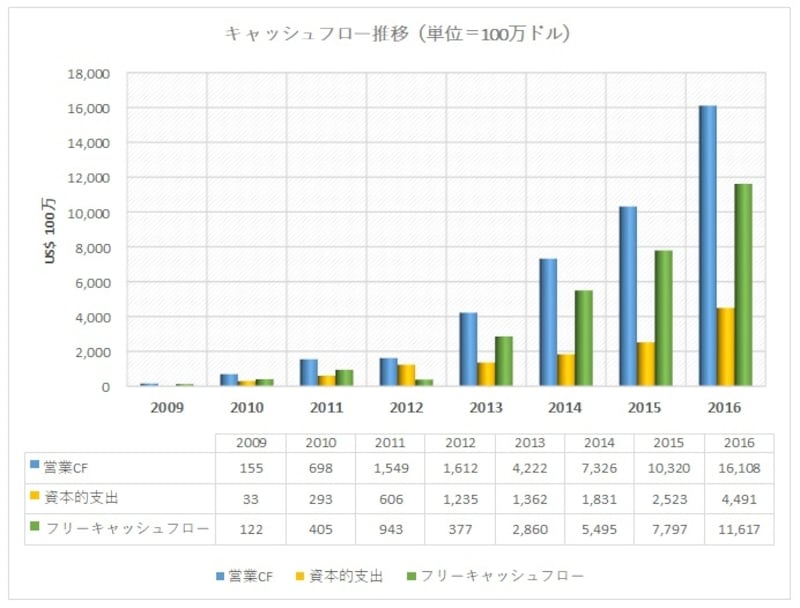

バランスシートは巨大ながら内容は非常に健全で、自己資本比率は91%を超え、無借金です。健全なバランスシートを作っているのが潤沢なキャッシュフロー利益となります。

バランスシートは巨大ながら内容は非常に健全

今後長らく世界最強のキャッシュ創造マシーンとなり続ける!?

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。