今から老後の準備は遅過ぎますが、いい方法はありますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、母子家庭ながらお子さんを大学まで通わせた50代の女性会社員の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)マネープランクリニックのネットラジオ番組『2020年の家計防衛』を始めました!

ぜひご視聴ください!

貯金は子どもの教育費に使い果たしてしまった

■相談者

猫娘さん(仮名)

女性/会社員/50歳

北海道/賃貸住宅

■家族構成

一人暮らし

■相談内容

母子家庭で子どもには小さいころから、教育費をかけてきました。現在大学生で子どもは離れて住んでいます。貯金はほとんど子どもに使い果たしました(高校までで1000万円)。これから子どもの奨学金も親子で返済していきます。他にも教育ローン等借金があります。老後の積立を考えるには遅すぎますが、何か貯金の方法は無いのか?と模索しておりますが、なかなかこれというものに辿りつきません。母子家庭の現実ですが、何か少しでもアドバイスいただければと思います。また、家計簿をつけたいと思っても、いつも挫折(面倒になってしまう、支出が多いと付けるのが嫌になる)してしまいます。いい方法はありますか?よろしくお願いいたします。

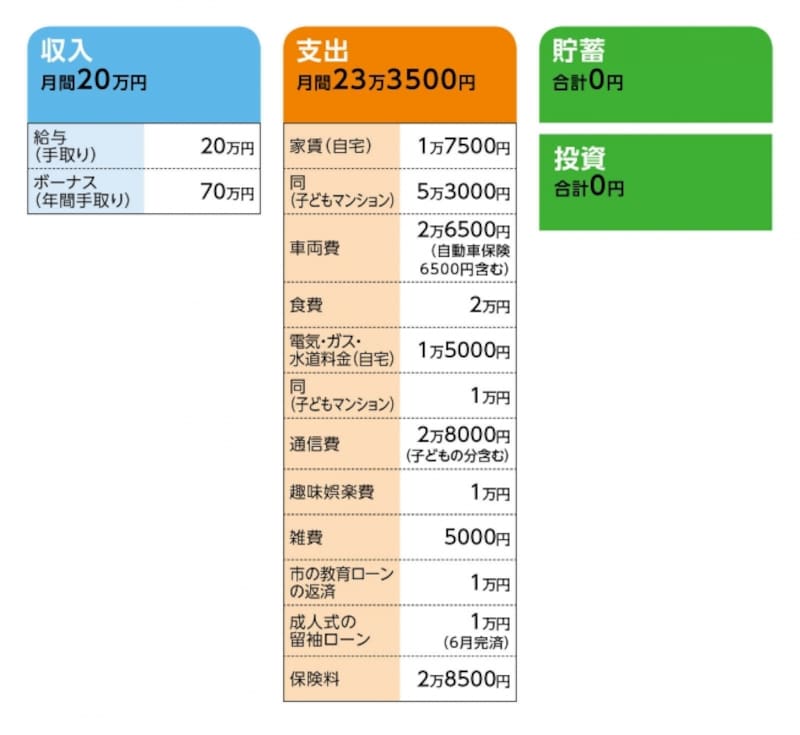

■家計収支データ

「猫娘」さんの家計収支データ

■家計収支データ補足

(1)定年と退職金、年金について

勤務先は60歳定年だが、その後も5年間雇用延長の制度あり。退職金はおそらく200万円程度。公的年金はねんきん定期便では月12万円。

(2)奨学金について

奨学金は毎月12万円(利息あり)×4年間、借り入れている。卒業後、親子で半々で返済。その他の教育ローンは、市から70万円(すでに返済途中。2年目。5年で毎月1万円返済)と国の教育ローンで200万円。こちらは相談者のみが返済。他に大学入学の準備の費用として50万円をキャッシング(リボ払い)しているとのこと。

(3)子どもの教育費について

大学にかかる費用(学費)はすでに子どもに渡し済み。

(4)ボーナスの使いみちについて

今年の予定として、車検=13万円、自動車税=4万5000円、寮の更新料=10万円、残りは生活費の補てんと貯蓄を考えている。

(5)通信費について

携帯3台(自分、子ども、母親)、プロバイダー料金、タブレット端末2台

(6)加入保険の保険料の内訳(相談者が把握している範囲)

・親子/医療保険=保険料1万5000円

・本人/共済=保険料5000円

・本人/がん保険=保険料7000円

・子ども/がん保険=保険料1万6000円(年払い)

・・・・・・

・子ども/学資保険(払込終了、23歳満期、満期金100万円)=払込終了

・本人/養老保険(H31年満期、満期金300万円)=払込終了

(7)住まいについて

現在の賃貸は子どもが卒業後に帰ってきて同居した場合、子どもに収入があれば出なくてはならない。

(8)実家について

戻る、もしくは相続の対象となる実家はないとのこと。

■FP深野康彦からの3つのアドバイス

アドバイス1 最優先は「貯蓄ゼロ」からの脱却

アドバイス2 学資保険と養老保険が大きなポイント

アドバイス3 しっかり家計管理すれば老後資金は準備可能

アドバイスの詳細はこちら>>