住宅ローンを払いながら毎月10万円の貯蓄は可能ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、住宅購入を目前に控える30代の主婦の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

住宅ローンの返済が不安

■相談者

優しい月さん(仮名)

女性/専業主婦/38歳

関東/賃貸住宅

■家族構成

夫(会社員/37歳)子ども(1歳)

■相談内容

今年一戸建てを購入する予定です(7月入居予定)。頭金として500万円を支払います。現在は手付金として200万円を支払い済みです。頭金として定期貯金を切り崩しました。今後も月10万円の貯金をしていきたいと思っていますが可能でしょうか。子供は現在1歳です。学資保険に加入すべきか悩んでいます。また、主人が加入している保険も見直したいです。現在年間60万円を支払っています。私に持病があるため、夫の保険は手厚くしております。また、そのため働かない前提ですが、必要があればパートはしてもいいと考えています。

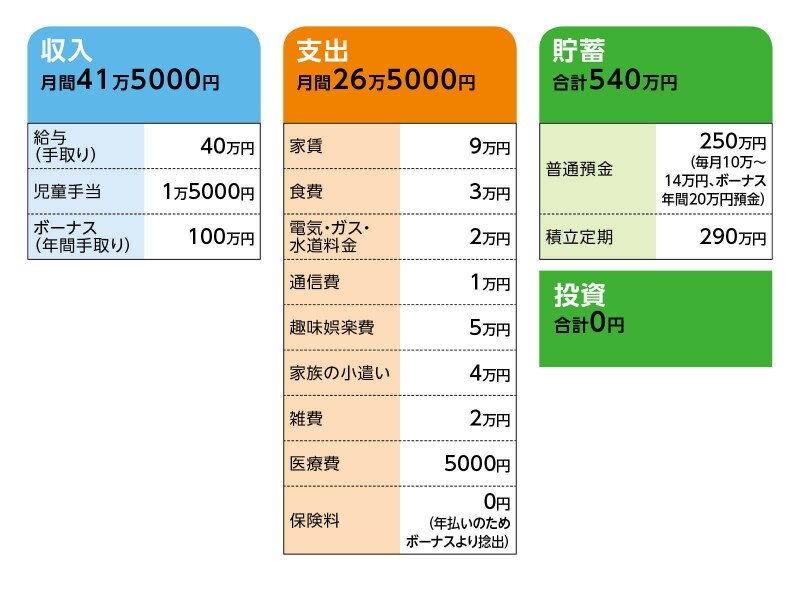

■家計収支データ

「優しい月」さんの家計収支データ

■データ補足

(1)ボーナスの使いみち

生活費補てん20万円、保険料の年払い60万円、貯蓄20万円

(2)購入物件と住宅ローンについて

物件価格3500万円、諸費用200万円、借入額3000万円、

35年固定(フラット35)、金利1.1%程度、団信未加入予定

(3)加入保険の保険料の内訳について

[夫]

・医療保険(終身保障終身払い)=年払い保険料2万7500円

・がん保険(終身保障終身払い)=年払い保険料3万3500円

・特定疾病前払式終身保険(死亡保障1000)=年払い保険料21万5000円

・低解約返戻金型終身保険(終身払い、死亡保障800万円)=年払い保険料17万5000円

・収入保障保険(保障額10万円、払込期間58歳)=年払い保険料3万円

・収入保障保険(保障額30万円 払込期間65歳)=年払い保険料11万3000円

(4)子どもの進路について

中高は公立。大学は私立理系もやむなしと考えている。

■FP深野康彦からの3つのアドバイス

アドバイス1 返済期間は「30年」にするべき

アドバイス2 毎月10万円、さらにボーナスの半分を貯蓄に回す

アドバイス3 保険に頼らなくても貯蓄があれば問題はない

アドバイスの詳細はこちら>>