お金を増やしていくための資産運用の基本

前回(4回目)は、どこで運用するかで大きな差がつく「お金の置き場所」についてお話しました。今回は、お金を増やしていくための運用のキホンについてお話します。【関連記事をチェック!】

1回目「お金って何?お金に振り回されないようにするためにはどうすればよいのか」

2回目「あなたの必要貯蓄率がわかる『人生設計の基本公式』」

3回目「今日から始めたい『貯蓄プロジェクト』」

資産運用で大事な「長期」「分散」「低コスト」

まず、「長期」とは、ある程度の時間をかけて増やしていくということです。そうすれば、複利のチカラも借りて、より効率的に増やすことができます。例えば、100万円を、現実的ではないけれど、年利10%で運用できたとしてみましょう。単利だと毎年10万円ずつ増える計算になりますが、複利だと、図のようになります。

複利のチカラも借りて、より効率的に増やす

ごらんのように複利は時間の経過とともに効果が大きくなるのです。

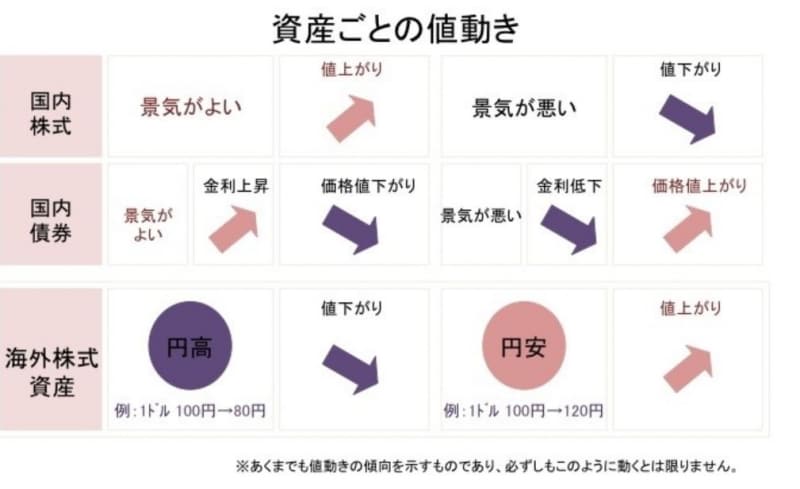

投資のキホンは分散

「卵は1つのカゴに盛るな」という有名なことわざがあります。1つのカゴに卵を入れていると、カゴを落としたら卵は全部割れてしまいます。投資対象は「分散」しなさいということですね。資産ごとに、値動きの傾向があります。例えば、景気が良い時は、株式は値上がりし、債券は値下がりします。逆の動きになります。

値動きの違う資産を組み合わせることでリスクヘッジ

値動きの違う資産を組み合わせることで、値動きが小さくなります。また、投資先を分散することの他に、投資する時期、つまり「時間」も分散することができます。

時間も分散

ドルコスト平均法と言い、投資をする上で有効な投資手法といわれている方法です。前回ご紹介した確定拠出年金制度で運用するのは、「投資信託」ですが、一定額を長期に投資していくことで、投資信託の平均取得価格を引き下げる効果があります。投資信託の値段のことを「基準価額」といいますが、値段は、毎日変動します。一定額で、定期的に買い続けるということは、価額が高い時には、少なく、価額の安い時はたくさん買えることになります。平均すると、取得価格が引き下げられることになるのです。

また、毎月、同じ日に、同じ金額を、同じ商品に投資していくので、売買のタイミングを計る必要がなく、安定的にリターンを稼ぐことができるといわれています。

投資信託でのリターンとは、基準価格の騰落率をいいます。プラスリターンなら、購入時より基準価額が上がったことをいい、マイナスリターンの場合は、購入時よりマイナスになった場合をいいます。解約しなければ(利益を確定しなければ)、プラスリターンは含み益、マイナスリターンは含み損ということになります。

長期で保有するとコストの大小で大きな差に

例えば、100万円を年利5%で30年間複利で運用できたとした場合、約432万円になります。しかし、コストが以下のようにかかると、実際の利回りも低くなり、お金の増え方も小さくなります。

投資信託のコストには注意

投資信託のコストとは、買う時に1度だけかかる「販売手数料」と、保有している限りずっとかかる「信託報酬」と、やめる時にかかる「信託財産留保額」があります。商品は、「販売手数料」がゼロで(ノーロードといいます)、信託報酬が0.2%以下のコストの安い商品を選ぶことが大切です。

また、確定拠出年期制度の口座も、口座管理費用(加入時・年間費用)の安い金融機関にしましょう。

次回は、実際にどういった運用をすればよいのか具体的にお話します。