貯蓄がゼロの状態ですが、今から老後に備えたい

貯金できない状態から脱出したい

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

もあいさん(仮名)

女性/会社員/39歳

東京都/賃貸住宅

■家族構成

独身、一人暮らし

■相談内容

大学卒業後、年間40万円程度の奨学金の返済が15年続いたこと。これまで3社の会社に勤めましたが、収入が手取りで月19万円程度で、サービス残業が多く、食費がかさんでいたことなどで給料のほとんどが生活費となり、常に自転車操業のような状態でした。お祝い事や家賃の更新料・電化製品の買い替え等で少し貯めては、その貯蓄を取り崩していました。

今年の夏に転職し、手取り23万5000円(ボーナスなし)になったので、老後に向けて貯金をしたいと思っています。2年前より月々2万円の個人年金保険に加入しています。結婚の予定もなく、貯金もない状態なので、少しでも良い方向に向ければと、ご相談させて頂きました。

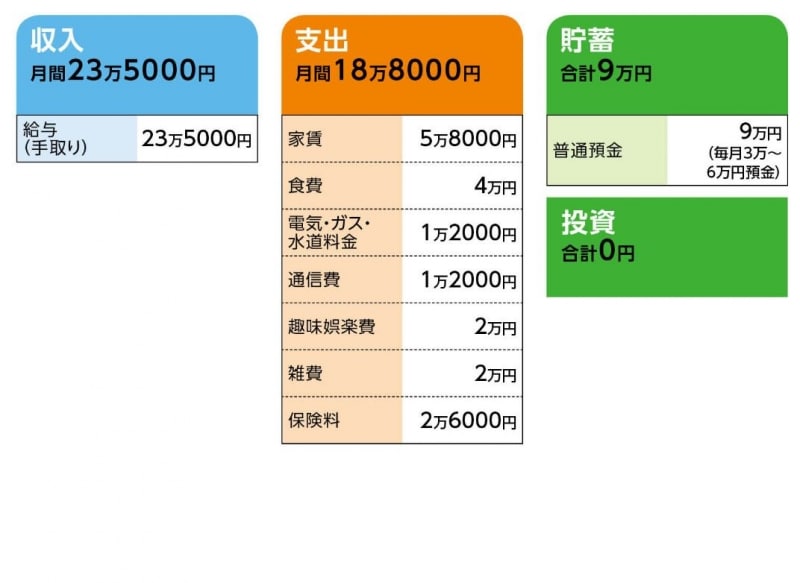

■家計収支データ

「もあい」さんの家計収支データ

■家計収支データ補足

(1)仕事について

定年はないものの、社員2人という零細企業のため、いつまで働けるかは社長の気分次第でとのこと。また、相談者が定年になるまでに会社をたたむ可能性も高い。収入アップは望めるような雰囲気ではない。

(2)厚生年金について

現在も厚生年金加入。通算加入は14年。

(3)貯蓄について

原則、余れば全部貯蓄に回すが、ボーナスがないため、不定期な支出(冠婚葬祭、家電修理、医療費、その他大きな買い物など)に半分程度消えてしまう。

(4)加入保険の内訳

・本人/終身保険(60歳払込終了、死亡保障200万円、医療特約入院5000円)=毎月の保険料5569円

・本人/個人年金保険(60歳から10年確定、年金額71万円)=毎月の保険料2万円

(5)実家について

将来、実家に戻る予定はなし。両親は離婚しており、現在、父の住む家と土地はいずれ相談者と妹とで相続することになる。

■FP八ツ井慶子からの3つのアドバイス

アドバイス1 「ステージは変わっている」という意識を

アドバイス2 支出を振り返る習慣付けが大切

アドバイス3 継続して収入を得ることを第一に

アドバイスの詳細はこちら>>