住宅ローンを抱えた後のマネープランとは?

住宅ローンを抱えてマネープランが心配に

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

新米パパさん(仮名)

男性/会社員/24歳

関西/持ち家一戸建て

■家族構成

妻(会社員/23歳)、子ども(1歳)

■相談内容

家を購入し3月末引き渡し予定です。勢いで買ってしまった部分もあり、生活していけるのか正直不安です。住宅ローンはなんとか通りましたが31年の借り入れとなり55歳完済予定です。生命保険等にもまだ加入しておらず、どのような保険に入ればいいのか、貯金はどのペースでしていけばいいのか今後のマネープランを教えて頂きたいです。

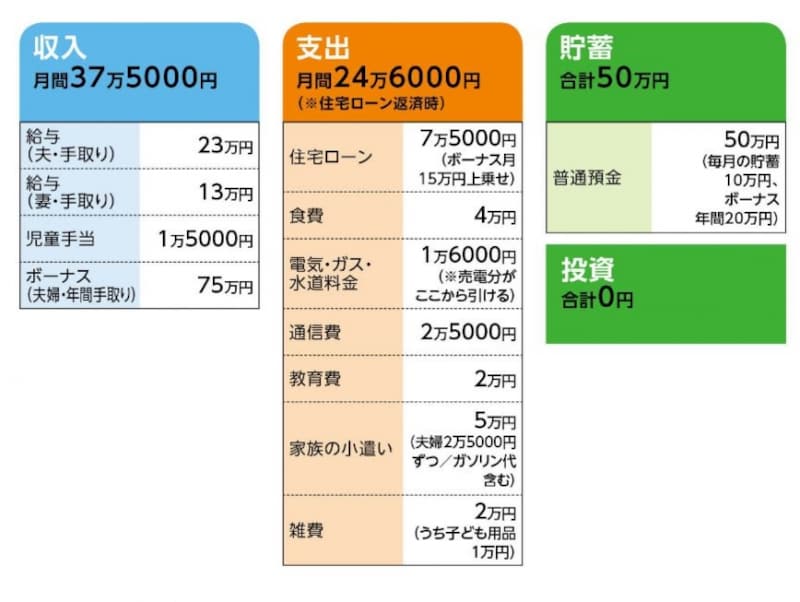

■家計収支データ

「新米パパ」さんの家計収支データ

■家計収支データ補足

(1)夫婦の仕事と収入について

夫は毎年5000円程の昇給。ボーナスもまだ転勤後1年半なので今後上がると考えている。妻は現在時短勤務中。ただし今年2月に退職し、現在と同じ給与水準の企業への転職を予定。

(2)ボーナスの使いみち(昨年分)

貯蓄20万円、住宅登記費用35万円、家電購入20万円

(3)クルマについて

ご夫婦(夫/普通車、妻/軽自動車)で計2台所有

(4)住宅ローン、他について

・返済開始年月/2017年3月 ・返済期間31年

・借入額/3500万円

・適用金利/変動0.57%

・新築一戸建て

(5)第2子、3子について

あるとすれば5年後くらいにもう1人。

(6)収支について

夫は残業のあるなしで給与に差があり(23万~27万円)。基本的には夫の給与で生活し、余れば貯蓄へ。ただし、それは主に誕生日や娯楽費に使っているとのこと(上記データに反映されていない)。妻の収入からは10万円を必ず貯蓄。余ったお金(3万円程度)についてはどうしているかは、夫は把握していない。夫婦はともに誕生日やクリスマスのプレゼントを大切にしているのでこういった生活費以外の支出はあえて把握しないようにしているようです。また、服等もそういった資金から出ているとのこと。

■FP深野康彦からの3つのアドバイス

アドバイス1 教育資金づくりは児童手当+月1万円

アドバイス2 必要最小限の保障を定期タイプで

アドバイス3 家計管理は一元化する

アドバイスの詳細はこちら>>