米国株の2017年の展望~まずはトランプラリーがどうなるか?

米国株の2017年の相場展望。2017年は飛翔の年になるか!?

2017年の展望については、まずはトランプラリーが続くのかに焦点があたりそうです。そこで今回は、今後、トランプラリーがどうなるかを考えてみたいと思います。

トランプラリーのキモは金利上昇

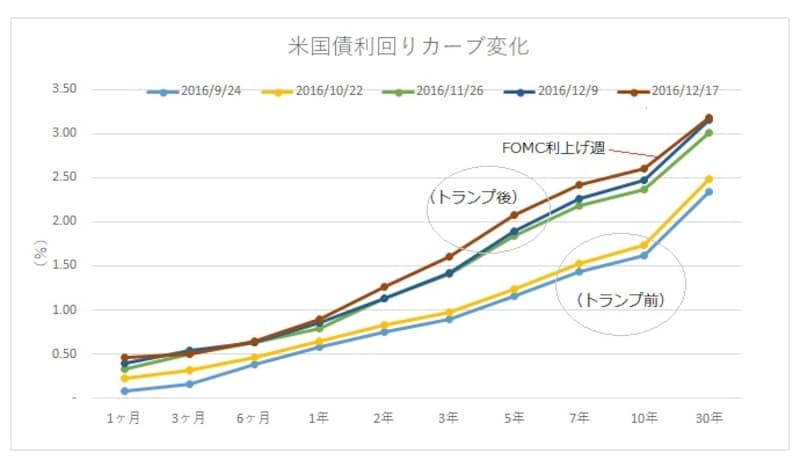

トランプ新大統領決定で金利水準は大きく上昇し、スティープ化している

金利水準はトランプ前と後では劇的な違いがあります。トランプ勝利後当初は長期金利が特に大きく上昇し、短期債券利回りとのギャップ(差)であるイールドカーブが立つ形(スティープ化)となってきました。銀行などの金融機関は短期の金利で資金を調達し、長期で融資或いは運用して利鞘を稼ぐのが本業ですので、イールドカーブのスティープ化は銀行株ラリーを生みました。米国のゴールドマンサックス株はトランプ後だけで約30%上昇しています。日本の東証銀行株指数も約40%もの上昇率となっています。

ニューヨークダウ2万ドルは始まりに過ぎないとの見方も

ただ、2016年12月のFOMCで2017年の利上げペースアップが示されたことで、直後の反応としては短期債利回りがより大きく上昇しました。2年~10年までの利回りが一週前に比べて上昇しているのが分かります。そして30年債(20年債も)利回りは殆ど変わりませんでした。つまりイールドカーブがややフラット化したことになります。各年債券の物価連動債との利回り差であるブレークイーブン・レートは将来の物価予想を示唆しますが、それも小さくなり、それまでの流れと反対の動きになって株式市場でも小幅な調整が起こっているところです。しかし、中長期のトレンドとして、全体に金利水準が底上げされてきていることに変わりありません。これを見越してお金の大移動が起きており、ドルの上昇が止まらず、債券から株式へというリスク選好の流れにもなっております。これは非常に大きな潮の流れであると思われ、当面、このトレンドは変わらない可能性があります。

もちろん、株価は常に上がり続ける訳ではありませんので、2017年もリスクオフとなるところはあると思います。しかし、そこは良い買いのチャンスになると捉えることも出来ると思います。ニューヨークダウはまもなく史上初の2万ドルに到達しようとしていますが、2万ドルは始まりに過ぎない可能性があると思います。

参考:米国株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。