貯蓄ができず何から手を付けていいかわかりません

問題がありすぎて何から手をつけていいのかわからない

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

りこさん(仮名)

女性/パート/36歳

社宅

■家族構成

夫(会社員/51歳)、長男(17歳)、次男(15歳)、三男(13歳)、四男(7歳)、長女(2歳)

■相談内容

再婚のため、この数年でライフプランが大きく変化しました。夫は転勤族のため、私は正社員に就くことが不可能。単身赴任は考えておらず、住宅購入も予定はありません。夫の退職まで期間が短いので、貯蓄を増やしたいが子どもも多く、なかなか難しいのが現状です。

ボーナスも赤字の補填や、子どもの進学に関わる費用・塾や習い事の夏期講習など、自動車税、帰省費、子どもの突発的費用、夫の付き合い費用で残りません。夫婦共に貯蓄が苦手なので、手を付けないように、保険などで貯蓄しています。漠然とした不安のなか、何から手を付けて良いのか分からないです。データでは毎月貯蓄ができているようになっていますが、実際は毎月の給与からもボーナスからも、現在一切貯蓄ができていない(しても足りなくなってすぐ引き出す)状態です。また、夫が相談なしに投資用にマンションを3室購入。節税にはなっていますが、ローンは82歳まで続くので、退職後の毎月の支払いも悩みです。

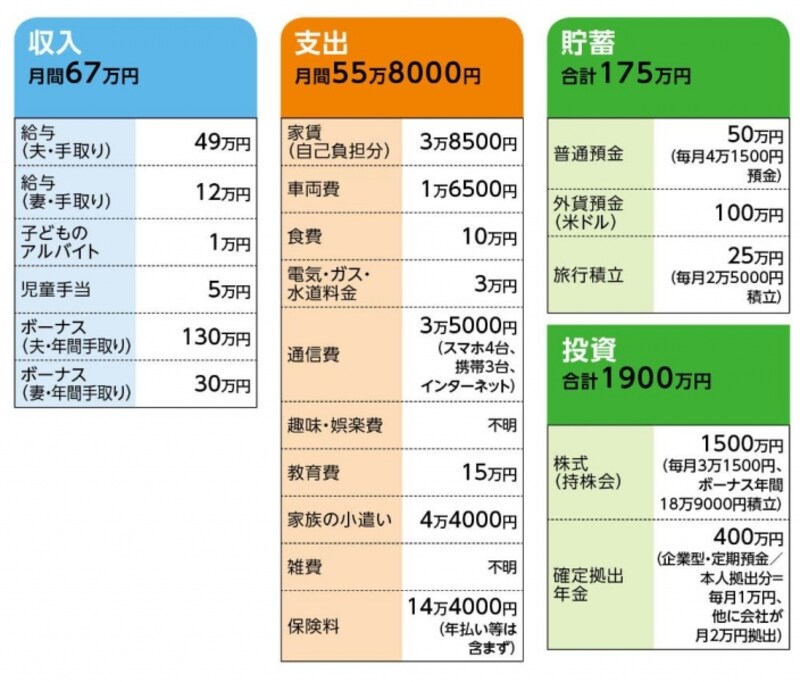

■家計収支データ

「りこ」さんの家計収支データ

■家計収支データ補足

(1)加入保険の内訳

[夫]

・終身保険(70歳払込終了、死亡保障500万円)=保険料2万2225円

・医療保険(終身保障70歳払込終了、入院5000円)=保険料5140円

・個人年金保険(59歳払込終了、60歳から10年確定、年金額20万9500円)=保険料9997円

・終身保険(米ドル建て、死亡保障2万2610米ドル)=一括払い済み(1米ドル80円時に支払額177万円)

・個人年金保険(米ドル建て、70歳から20年確定、年金額4650米ドル)=一括払い済み(1米ドル80円時に支払額422万円)

[妻]

・終身保険(55歳払込終了、死亡保障500万円)=保険料1万3525円

・医療保険(終身保障68歳払込終了、入院1万円)=保険料5565円

・個人年金保険(54歳払込終了、60歳から10年確定、年金額48万4100円)=保険料9997円

・収入保障保険(定期型、保険期間58歳まで、月額10万円)=保険料1万3170円(※半年払い)

[子ども、他]

・三男、四男、長女/こども共済=保険料3000円

・長男/個人年金保険(27歳払込終了、30歳から5年確定、年金額30万円)=保険料1万円(※年払い/定期預金の代わり)

・次男/個人年金保険(25歳払込終了、28歳から5年確定、年金額30万8300円)=保険料12万77129円(※年払い/定期預金の代わり)

・四男/学資保険(12歳満期、満期金190万円)=保険料2万5251円

・長女/学資保険(12歳満期、満期金390万円)=保険料2万8230円

・長女/学資保険(満期金/2027年から1年目139万2800円、2年~5年目は年69万6400円)=一括支払い済み(390万円/定期預金の代わり)

・義母/終身保険(2027年払込終了、死亡保障200万円)=保険料1万1024円

(2)投資マンションについて

投資したマンションの内容については、妻はもちろん、購入した本人もあまり分かっていないとのこと。場所は都内など。賃料は入っているが(家賃保証つき)、管理費などで毎月が2万5000円のマイナス。購入は2012年、完済は2044年。3室とも同じような時期に購入。おそらく、物件はいずれも2500万円前後で、ローン金利は2.15%(全期間固定)。住宅ローン減税の恩恵で、先月の給与明細も61万8500円の総支給額に対して、所得税1万9250円、住民税2万1200円に抑えられていた。また固定資産税は年間20万円ほどだが、現在は確定申告での還付金で支払っている。

(3)夫の定年

60歳定年。退職金は600万円。65歳まで再雇用制度があり、その場合、年収は300万円ほど。ただし、本人は現在の職場への再雇用には後ろ向き。働くとしても新たに就職する形となる予定。

(4)教育費の内訳と進路について

長男/公立高校1万5000円、JR定期半年で4万2000円(本人がバイトをし、家に1万円入れている。小遣いなども自分でまかなっている)

次男/公立中学1万円、学習塾2万5000円

三男/公立中学1万円、学習塾7000円

四男/公立小学1万3000円、学習塾1万6480円(2カ所)

長女/保育園4万6200円

(各自の進路)

上の二人は高卒で就職希望。ただし次男は公務員志望なので、公務員専門学校に進む可能性あり。三男は私立高校進学になる可能性が高い。好きなことがみつかるようなら専門学校などに行く可能性も。四男と長女は、まだ大学進学をした場合を前提に貯蓄したいと思っているが資金的にきびしいと考えている。

(5)実家について

夫は母親が健在。ただ同居となるとリフォームも必要、田舎のため、子どもの教育を考慮すると今すぐ住むのは厳しい。一方、妻の両親は他界。田舎の一軒家と田畑が残っているが、ここも田舎すぎて住むことは考えられないとのこと。現在固定資産税は、田の賃料でまかなえているが、老朽した一軒家の処理に困っている。

■FP深野康彦からの4つのアドバイス

アドバイス1 ライフプランを時系列に整理し、それに合わせた準備を

アドバイス2 教育費は三男以降の捻出がポイント

アドバイス3 定年までにどれだけ貯蓄できるかがカギ

アドバイス4 マンション投資について十分な検討を

アドバイスの詳細はこちら>>