借金を頼まれても期待を持たせずすぐに断るべし!

「お金を貸して!すぐ返すから」友人・知人から言われたことはないですか? 困っている時はお互い様で、助けてあげたいものです。しかし、お金に関しては別です。貸すのを断ると人間関係が壊れると思う人もいるでしょうが、実際は逆です。貸し借りをすることで人間関係が壊れます。そもそも本当に大切な存在だと思っている人のところへ、借金の依頼をしに行くでしょうか? お金を借りる人は、貸してくれる人がいたら誰でもよいと思っています。もし自分のところへ依頼してきたなら、お金がありそうとか断られないだろうなど、要は都合のよい人だと思われているだけです。

借金を申し込まれたらどう反応する?

借金を依頼されたら、間髪入れずに完全に断ることです。「お金は何があっても貸さない主義」とか「親から友人とお金の貸し借りは絶対してはいけないと言われている」などのようにです。「お金がない」と言うと「キャッシングできるはず」とか「親(身内)に頼んで」などと返ってくるので避けた方が無難です。少しでも期待させてしまうとなおさら断りづらくなるので、頼まれた時にはすぐにNO!と言うべきです。

借金の依頼を断れない時は「あげる」方がまだいい

どうしても断れない時は、貸すのではなくあげた方がよいです。もったいないと思う人もいるかもしれませんが、貸したとしてもほとんどの場合お金は返ってきません。可能性が低いのに返ってくるのを期待して待ち続けるのは辛いですし、返済を催促するのも辛いです。お金を受け取ったことに感謝してくれるような人なら、あげたとしても返してくれるものです。一緒に飲みに行って、小銭がなかったり財布を忘れたりして払えなかった分を立て替えるくらいのことは、貸し借りしても特に問題はないでしょう。毎回では困りますが、数千円程度ならおごりおごられるのも悪いことではないです。

統計をみても経済的に余裕のない人は増えている

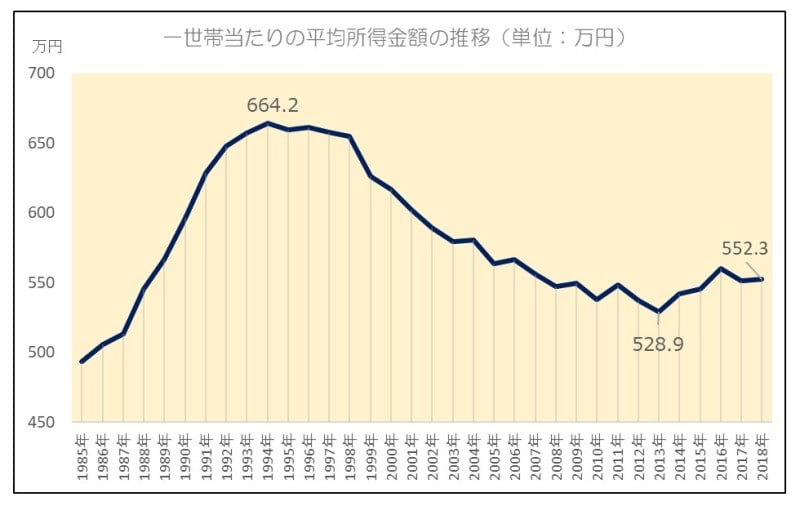

借金に関係のありそうなお金の統計を少し見てみましょう。下記のグラフは一世帯当たりの平均所得の推移(1985年~2018年)を表したものです。

一世帯当たりの平均所得金額の推移

資料:厚生労働省「国民生活基礎調査(平成27年・30年・令和元年)」

1985年(昭和60年)に493.3万円だった平均所得が、1994年(平成6年)には664.2万円へ9年で171万円も増えました。しかし、1994年を境に減り始め、直近の2018年には552.3万円となり、24年で112万円も減ってしまいました。2013年以降は増加傾向にありましたが早くも2016年には止まり、新型コロナウイルス感染症の影響を考えると再び減少する可能性が高いです。

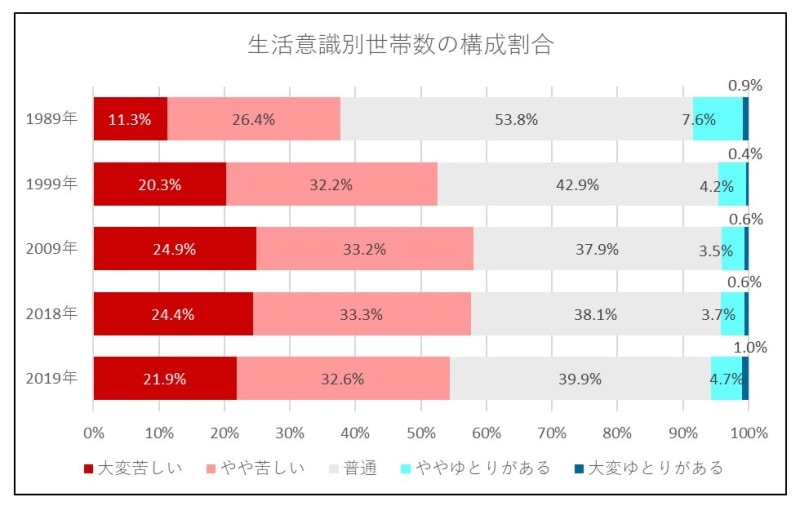

所得が減れば経済的に余裕のない世帯が増えます。生活意識に関する調査結果のグラフも用意してみました。生活意識は「大変苦しい」「やや苦しい」「普通」「ややゆとりがある」「大変ゆとりがある」の5段階から選んでいます。

生活意識の変化

資料:厚生労働省「国民生活基礎調査(平成11年・平成21年・平成30年・令和元年)」

生活状況を「大変苦しい」と答えている世帯の割合が1989年(平成元年)は11.3%でしたが、所得の減少に合わせて増えていき、2009年(平成21年)には24.9%へ 倍以上になりました。現在は少し改善し、2019年(令和元年)は21.9%になっていますが、それでも4~5世帯に1世帯は、生活が「大変苦しい」状況にあります。2019年は新型コロナウイルス感染症が広がる前なので、この後の結果は相当悪化しているかもしれません。

収入が減ってしまった場合、それに合わせて支出を減らすことができればよいのですが、簡単なことではありません。一度上がってしまった生活水準を下げることは、相当な覚悟が必要だからです。支出を収入よりも少なくできなければ貯蓄を切り崩していくことになり、貯蓄がなければ借金をすることになります。

所得の額に関係なく貯金のない世帯は意外と多い

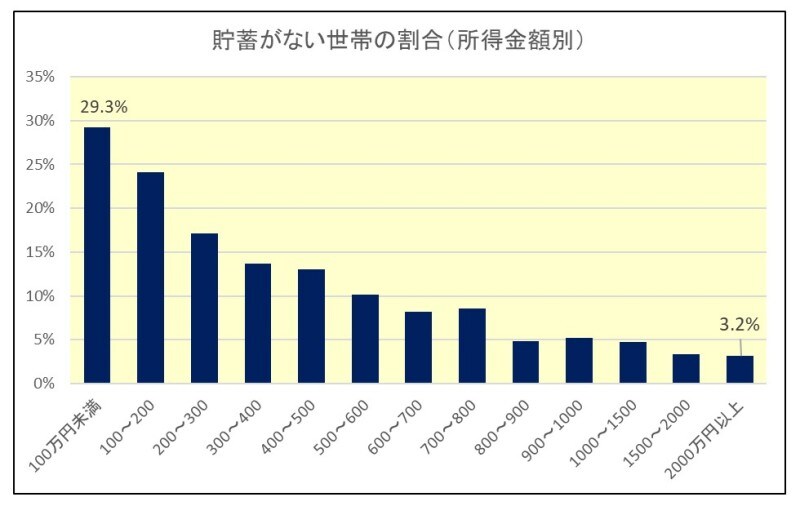

次のグラフは、世帯の年間所得金額別に貯蓄がない世帯の割合を表したものです。横軸は世帯の所得金額を分けたもので、一番左の棒は所得が100万円未満の世帯です。右へ行くにつれて所得が増えていき、一番右の棒は所得が2000万円以上の世帯となっています。

貯蓄がない世帯の割合

資料:厚生労働省「2019年国民生活基礎調査」をもとに筆者作成

所得が少ないほど貯蓄のない世帯の割合が高く、100万円未満の世帯では29.3%の世帯で貯蓄がありません。所得が増えるにつれて割合は下がっていますが、500~600万円の世帯でも10.1%で貯蓄がなく、2000万円以上の世帯でも3.2%は貯蓄がありません。

貯蓄のない世帯は不測の事態が起きた時にやりくりできなくて、借金に頼ってしまうことになりやすいです。

今は特に新型コロナウイルス感染症の影響で、借金をしないと生活が成り立たない人も多いのではないでしょうか。借金が本当に必要で返済可能なら、借金をすること自体は特に問題ありません。ただ、借りる場合でも公的融資や教育ローン、リフォームローン等のような低金利のローン商品に限り、高金利のローン商品や他人から借りるのは極力避けたいものです。

人に貸すための貯金ではないことを再認識しよう!

お金を貸すと、お金が返ってくるまでとてもつらい日々を送ることになります。約束通り満額返ってくるのか常に心配であり、借りた人がそのお金で遊んでいようものなら、相当イラっとします。美味しいものを食べたり遊んだりするのを我慢して頑張って貯めたお金は、他人に貸すために貯めたのですか? 自分のために使う目的があって貯めたお金ですよね! 貸してもつらいことばかりです。借金を頼まれてもすぐに断るようにしましょう!

※生活に困窮している人に対しては助成制度があります。そのような人から借金を頼まれたら、市役所等へ相談するようアドバイスしてください

【関連記事をチェック!】

37歳子ども3人、借金返済が毎月24万8000円です

36歳子ども2人。貯金ゼロで毎月7万円以上の借金返済

50歳貯金100万、毎月50万の借金返済。老後はどうなる