高額な借金返済の中、どう生活を切り詰めればいいのか……

毎月の借金返済が高額

■相談者

もふもふさん

女性/パート/36歳

賃貸住宅

■家族構成

夫(会社員、36歳)、子ども2人(小学校3年、小学校1年)

■相談内容

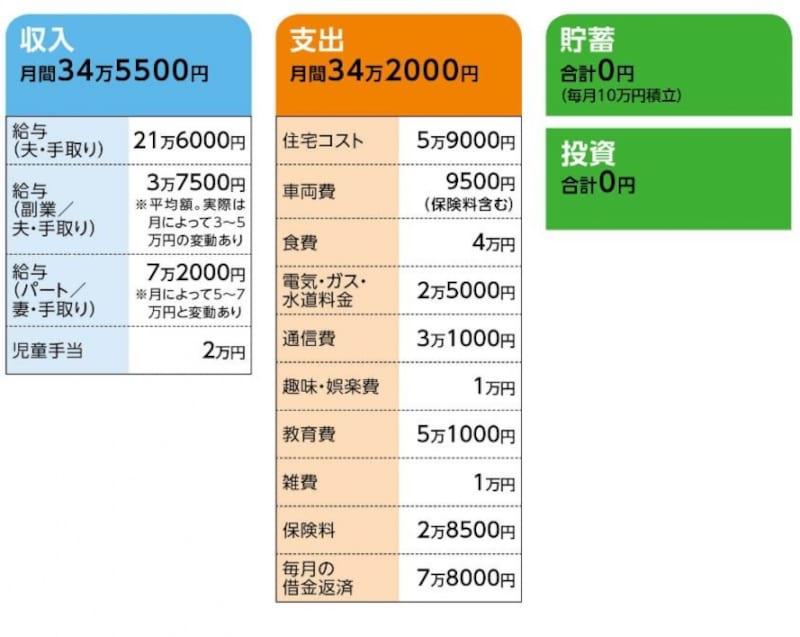

夫がギャンブルで借金を作り、その返済で貯蓄どころか、生活費も足りません。勤務先やカードローンの返済を合計すると、毎月7万8000円にもなります。児童手当も支出に回っています。貯蓄もまったくなく、給料日前には手持ちのお金がほぼなくなるという生活です。毎日お金のことで頭を悩ませています。このような生活がいつまで続くか、それを考えるだけでストレスが溜まります。どこをどう切り詰めればいいのかわかりません。

■家計収支データ

「もふもふ」さんの家計収支データ

■家計収支データ補足

(1)返済の内訳

・夫の勤務先からの借入/毎月2万円返済(実際は天引き)

・おまとめローン/借入総額231万円/金利7.95%/残高148万円(2019年3月完済予定)/毎月4万7500円返済

・カードキャッシング/借入総額50万円/金利14.6%/残高49万9500円/毎月1万円返済

(2)通信費の内訳

・スマホ2台、キッズ携帯1台:計2万1500円

・インターネット:5000円

※来月より携帯とネットをまとめて全部で2万円程度になる予定

・NHK:4500円

(3) 教育費の内訳

学童:1万6500円、ピアノ:7000円、通信教育:7500円、給食費:8000円、学校教材費等:2000円

(4)保険料「2万8500円」の内訳

・夫/更新型医療保険(入院5000円、がん特約、3大疾病特約、介護保険特約、リビングニーズ特約、他。43歳更新時に保険料アップ)=保険料:8538円

・妻/更新型医療保険(入院5000円、がん特約、3大疾病特約、介護保険特約、リビングニーズ特約、女性疾病特約、他。43歳更新時に保険料アップ)=保険料:7781円

・子ども/学資保険(18歳満期、満期金100万円)=保険料:6310円

・子ども/学資保険(18歳満期、満期金100万円)=保険料:5510円

※できれば子どもの医療保険に加入を希望。

(5)収入アップについて

夫の昇給は望めない。ボーナスが出たとしても寸志程度とのこと。また、夫の副業、妻のパートともに、もっと時給の高いところを探している。妻の場合、正社員も考えたが、学童2人で月3万円以上(夏休みは1万円加算)がかかり、参観日などによる欠勤考えると、パートがいいという判断をしている。

(6)実家からの援助について

すでに夫の実家から30万円(生活費、子どもの入院費用)を借り入れ、妻の実家からは日々食費等の援助を受けているため、これ以上は無理と考えている。

■FP藤川太からの3つのアドバイス

アドバイス1:事態はいかに深刻かを認識すること

アドバイス2:より徹底した切り詰めは不可欠

アドバイス3:返済の目標は4年後に設定する

アドバイスの詳細はこちら>>