女性活躍!というけれど、働く女性の将来は?

近年、人手不足に悩むビジネス界で、女性の活躍が期待されています。しかし、女性が働く時間をセーブする状況があり、原因として配偶者控除の見直しの是非などが話題になっていますよね。

女性の活躍が期待されている

管理職などの重要な役職に女性を登用する取り組みも進んでいます。2015年8月、女性管理職の割合に数値目標を義務づける「女性活躍推進法」が成立。この法律に基づいて、従業員301人以上の企業と国や自治体などは、数値目標を盛り込んだ行動計画を策定し、公表しています。

実際のところ、働く女性が増えているというデータもあります。

内閣府男女共同参画局の「平成27年度男女共同参画社会の形成の状況」によると、日本の就業者数は、女性2754万人、男性3622万人でした(平成27年)。

男女別に就業者数の増減を見ると、生産年齢人口(15~64歳)の男性は20年以降減少が続いていましたが、生産年齢人口の女性は25年以降増加しています。生産年齢人口の就業率についても、近年男女とも上昇していますが、特に女性の上昇が著しく平成27年には15~64歳で64.6%、25~44歳で71.6%となっています。

働く女性に資産運用をすすめる理由

しかし、お給料がこの先上がり続けるとも限りませんし、将来のために資産を作っておくことは大事です。これは、正社員だけでなく契約社員や派遣社員、パート・アルバイトに就いている女性たちも同様です。悲観的になり過ぎでもよくありませんが、将来への備えがあるに越したことはありません。

働く女性だからこそ、お金のことに関心を持ちたい

そこで、単純に貯金するだけではなく、資産運用することをおすすめします。資産運用とは、持っている資産を貯蓄・投資し、効率的に資産を増やしていくこと。かと言って、いきなり投資を始めるのは不安ですよね。そんな方にぴったりな商品が「個人向け国債」です。

「個人向け国債」ってなに?

国債とは、一言でいうと「国が発行する債券」です。債券は、お金を借りるときに作る借用書のことで、必要な資金を集めるために、あらかじめ利率や満期日などを決めたうえで発行するものです。国債を買うことは、「国にお金を貸して、その証拠に借用書を受け取る」ということになります。国は、私たちから借りたお金を国の事業などに使いながら、返済期限までの間(3年~10年)、半年ごとにあなたに利息を払います。そして期限がきたら(満期になれば)、元本(国債の購入代金)が返還されます。

なぜ、個人向け国債がおすすめなの?

資産運用ではリスクのことを考えたい

また、個人向け国債は、最低金利0.05%が保証されています(2016年11月現在)。

今後どのような経済状況になっても、個人向け国債の金利が0.05%を下回ることはありません。さまざまな金融商品の中で、比較的良い条件の商品だといえるでしょう。

リスクが限りなく低いこと、元本割れの心配がないこと、様々な金融商品よりはリスクが低い割に比較的高い金利。これが「個人向け国債」をおすすめできる理由です。

個人向け国債は3種類ある

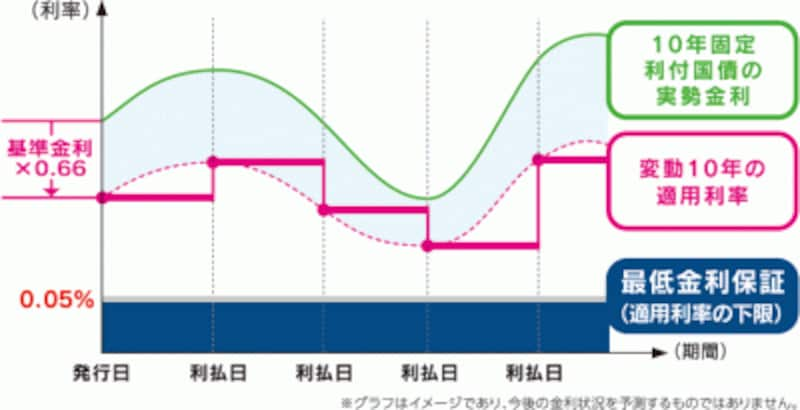

個人向け国債には、3つの種類があります。- 変動10年…半年ごとに金利が見直される

- 固定5年、固定3年…満期まで金利が変わらない

10年間ずっと使わずにいる予定のお金なら、金利の上昇を期待して「変動10年」がいいでしょう(2016年11月現在、金利が低いため)。

個人向け国債は、発行から1年経てば1万円単位で中途解約ができますが、中途解約の手数料として、受け取った2回分の利息相当額が差し引かれます。中途解約すると、元本からこの中途解約の手数料を差し引いた金額が戻ってきます。

ですので、10年以内に使う予定があるのであれば「固定5年」や「固定3年」を利用したほうがいい場合もあるでしょう(金利が上昇すれば、変動10年の中途解約のほうが良い場合もありえます)。

個人向け国債「変動10年」の金利変動イメージ

個人向け国債「固定5年」の金利イメージ

個人向け国債は、どこで買えるの?

個人向け国債は、国債の振替口座を開設すれば証券会社だけでなく、銀行やゆうちょ銀行などでも購入できます。取り扱っている金融機関は財務省のホームページで調べることができます。また、一部の金融機関では、インターネットでも購入できます。

購入するときは、購入する金融機関で個人向け国債の取引をするための専用の口座を開設します。

初めて口座を開設するときは、運転免許証や健康保険証といった本人確認書類などが、購入するときは購入代金、預金通帳、印鑑などが必要です。

個人向け国債は、どれくらい買ったらいい?

個人向け国債は、毎月募集を行い、翌月に発行を行っていますので、毎月(年12回)買うことができ、1万円から1万円単位で購入できます。最後に注意点がひとつ。

前述しましたが、個人向け国債は1年経過したら解約できる……つまり、1年経過するまで原則として解約できません。ですので、無計画にまとまったお金で購入することはやめましょう。

具体的には、病気やケガなどもしものときに使うお金(6ヶ月分の生活費を目安に)ここ数年で使う予定のあるお金(子どもの教育費やマイカーの購入費など)を除いたお金、つまり当分使わない予定のお金で購入することをおすすめします。

前述した通り、毎月発行されていますので、月に1万円などと積み立て感覚で始めてみるのも良いでしょう。あなたも個人向け国債で資産運用を始めてみませんか?

取材協力:財務省

■もっと詳しく!

個人向け国債