相続後のマネープランはどう考えたらいいでしょうか?

再就職したいが……

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

不安シングルさん(仮名)

男性/無職/46歳

持ち家・アパート

■家族構成

独身

■相談内容

46歳独身です。両親を亡くしてこのまま独身でいくつもりで3月に仕事をやめて、今、求職中です。パートで月15万円が目標です。資産としては古い実家と築38年のアパートの土地、建物を相続しました。税務署で確認した路線価は実家が390万円、アパートは1950万円ほど。現在、実家の管理はしていますが、住まいは自分のアパートの1室です。アパートは現在10部屋中、4部屋賃貸者がいて自分を含めて5部屋のみ使用中です。

家賃収入は月に10万円ほど。ローンや借金はまったくないものの、今後の維持管理を考えるととても不安です。今後も結婚の予定はなく、今ある家、アパート、そして資産からどのように老後に備えたらいいか。生活費については、友人との食事や旅行=趣味娯楽費なら削れると思います。仕事も探していますが、あまり負荷のかからない程度で考えています。今後のライフ設計も踏まえてご指南頂けると幸いです。また、相続税も経費にして3年以内に売却できる税制の制度もありますが、この場合、特にアパート分に対しては実際に適応になるか、得か損か教えてほしいです。

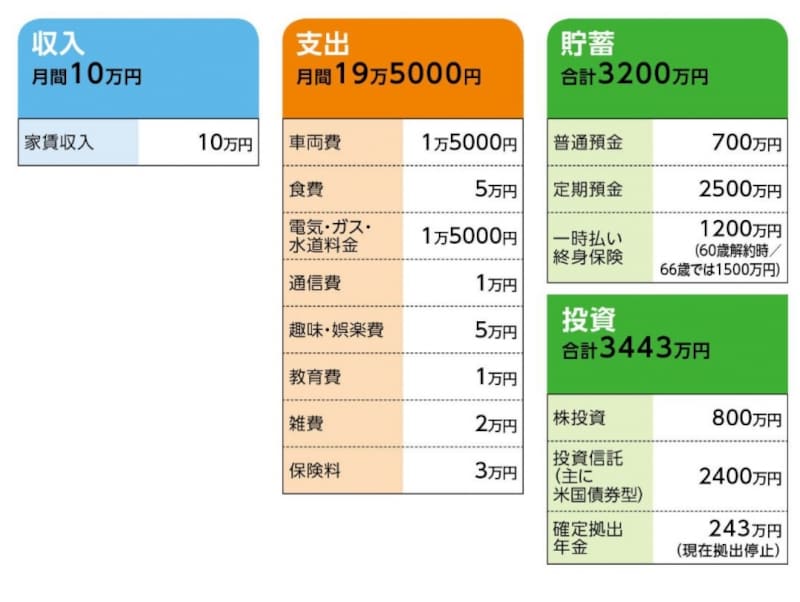

■家計収支データ

「不安シングル」さんの家計収支データ

■家計収支データ補足

(1)家賃収入

不動産業者に管理は委託。その経費を差し引いて毎月10万円ほどの収入。ただし、固定資産税等の税金は差し引く前の金額。

(2)加入保険の内訳

・本人/医療保険(保険期間75歳、入院1万円、特約疾病倍増型)=保険料1万円

・本人/がん保険(保険期間75歳、入院5000円、)=保険料850円

・本人/個人年金保険(60歳10年確定年金額53万円)=保険料1万1299円

・本人/一時払い終身保険(死亡保障1200万円)=保険料払全期払い

(3)年金

・老齢年金(老齢基礎年金+老齢厚生年金)=114万/年(ねんきん定期便より)

・企業年金=60~69歳/年48万円、70~79歳/年25万円

(4)アパートの今後

アパートは今後を考えると、売却か手を加えて継続を決めなくてはいけないところです。実家はひとりでは広すぎるので暮らす予定はない。今後を見据えてどのようにするのがベターか悩んでいる。

■FP深野康彦からの3つのアドバイス

アドバイス1 まずは再就職を優先、実家とアパートはその後で

アドバイス2 再就職は老後においては大きなプラス

アドバイス3 具体的な節税効果は税務署で確認を

アドバイスの詳細はこちら>>