事情により40代でリタイア。資金は足りるでしょうか?

100歳まで貯金がもつか心配に

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

大石さん(仮名)

男性/自営業/47歳

北海道/持ち家・マンション

■家族構成

妻(専業主婦/42歳)、文鳥

■相談内容

自営業で1億2000万円貯めることができました。妻も専業主婦で国民年金。体調不良により(通院、日常生活への支障は今のところありません)、働き続けることができず、リタイアとなりましたが、将来が不安で仕方ありません。私の父は73歳で他界。長生きの家系ではありませんが、妻の祖父は102歳で天寿を全うしました。妻の長生きリスクに備える運用等、アドバイスいただけると幸いです。

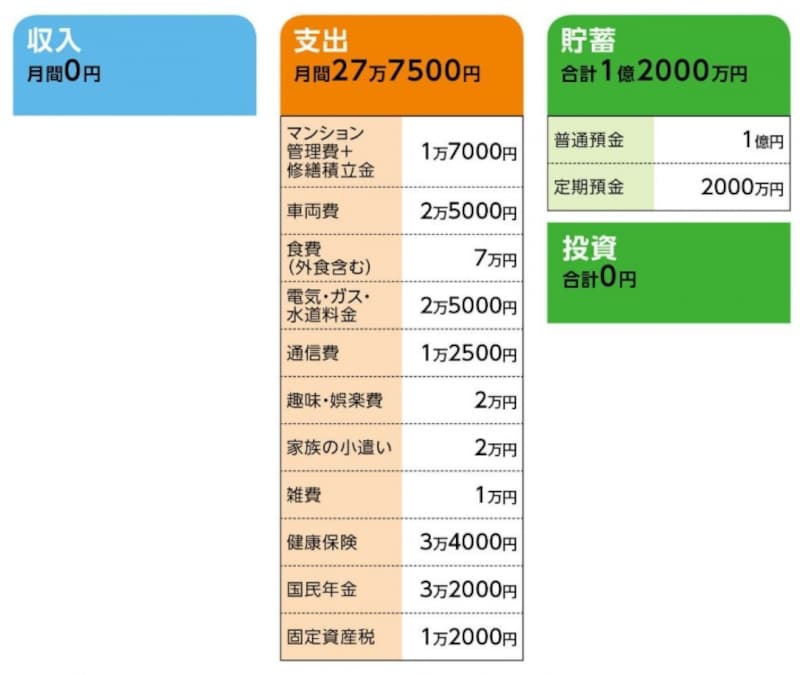

■家計収支データ

「大石さん」の家計収支データ

■家計収支データ補足

(1)年金受給額

夫/9万円、妻/6万円

(ただし公的年金の受け取りは70歳になるのではないかと心配している)

(2)老後生活につて

車両費のかからない&生活コストの安い地方都市に移住を考えている。

その場合、現在のマンションを売却し、今後支払い管理費40年分を加えた額を目安に一戸建て購入したいとのこと。

■FP深野康彦からの3つのアドバイス

アドバイス1 妻が100歳まで生きても1000万円残る

アドバイス2 収入のない生活への不安をいかに克服するか

アドバイス3 利息だけで、1カ月の生活をカバーできる

アドバイスの詳細はこちら>>