教育資金を用意するための家計のバランスは?

教育費を借りることに

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

Micさん(仮名)

女性/会社員/42歳

賃貸住宅

■家族構成

夫(45歳/会社員)、子ども3人(浪人中、高校2年、4歳/保育園)

■相談内容

5年前の再婚時、事情があって貯蓄がほぼゼロになり、マイホームはあきらめました。老後の資金も心配ですが、今しかできないこと(実家への帰省)などがまったくできないのも寂しいです。今後はボーナスは貯蓄に回せる予定ですが、旅行などにも使いたい気持ちです。上の2人は芸術系、看護系(それぞれ学費700万円ほど)に進む予定なので、足りない分は奨学金を借りて、本人と折半して返していこうと思います。教育費が相応でないのはわかりますが、出来る限り希望に応えてあげたいと思っています。老後資金は、上の2人が社会人になってからいくらか貯められるし、老後の生活は、最低限住むところと食べるものさえあれば、収入相応の生活が出来れば十分と思っています。今使うお金と老後の為に貯めるお金のバランスに悩んでいます。今は賃貸に5人で生活していますが、実家(都内)に借地の一戸建があり、退職後はそちらに住むことができます。

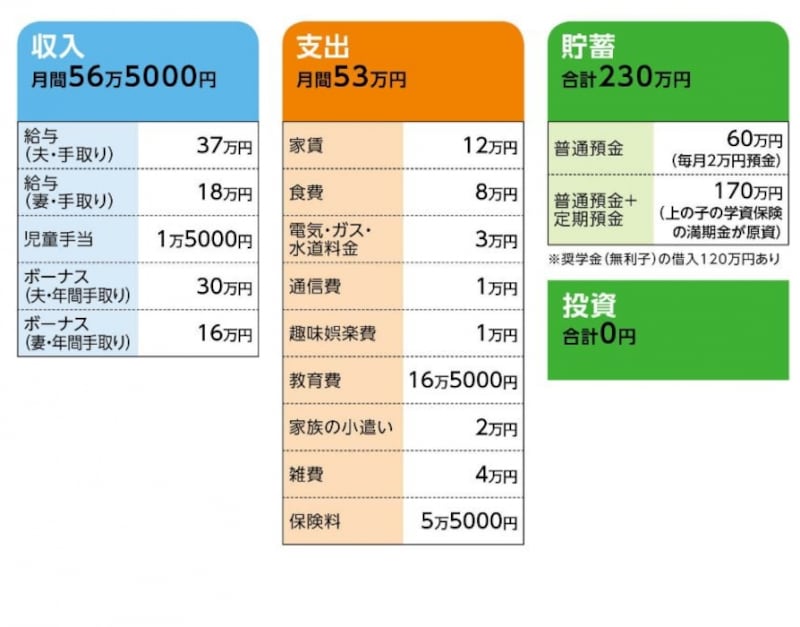

■家計収支データ

Micさんの家計収支データ

■家計収支データ補足

(1)加入保険の内訳

・夫/終身保険(60歳払い済み、死亡保障500万円)=保険料1万6000円

・夫/医療保険(終身保障65歳払込終了、入院5000円)=保険料3000円

・妻/終身保険(60歳払い済み、死亡保障500万円)=保険料1万4000円

・妻/医療保険(終身保障65歳払込終了、入院5000円)=保険料2000円

・中間子/学資保険(18歳満期、満期金200万円)=保険料1万円

・末っ子/学資保険(18歳満期、満期金200万円)=保険料1万円

(2)教育費16万5000円の内訳

上の子・予備校/4万円、中間子・高校授業料/4万5000円、末っ子・保育園/1万5000円、末っ子・スポーツ/6万5000円(遠征費・交通費含む月割)

(3)ボーナスの使いみち

直近では帰省費用と冷蔵庫購入で貯蓄ゼロ。今後は全額貯蓄に回す予定。

(4)夫婦の定年と再雇用

夫、妻とも定年65歳。再雇用制度は夫はあり、妻はなし。

■FP深野康彦からの3つのアドバイス

アドバイス1 奨学金は想定より増える可能性あり

アドバイス2 今しかできなこと=子どもの希望、ではない

アドバイス3 貯蓄最優先の家計に切り替える

アドバイスの詳細はこちら>>