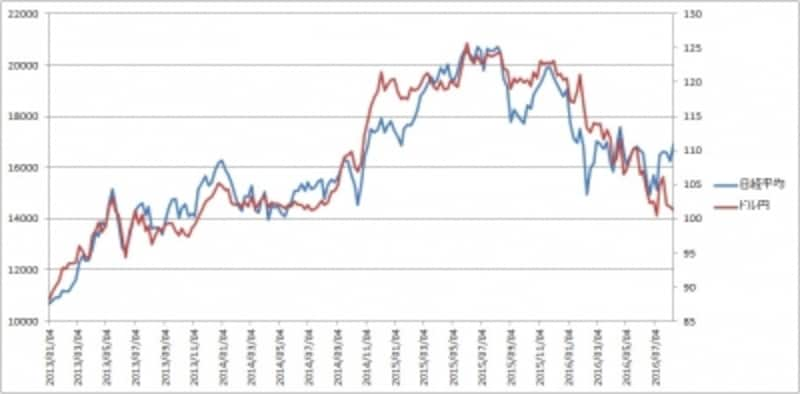

円高なのになぜ日経平均は騰がるのか?

為替と日経平均は連動してきたが7月末から大きな変化が

円安になると日経平均が上昇し、円高になると日経平均が下落するのは当たり前のことです。日経平均は輸出関連銘柄や海外売上比率が高い銘柄の構成ウェートが大きいためです。円安になると、輸出競争力が高まるのはもちろん、海外売上・利益は円ベースに換算したときに大きく膨らむため、一株あたり利益が拡大するのです。しかし、7月末から円高であるにも関わらず、日経平均が上昇していることが分かると思います。これはここまでに無かった現象ですこれは一体どういう事なのでしょうか?

割高になっていた内需株が売られ、割安になっていた景気敏感株が買われる動き

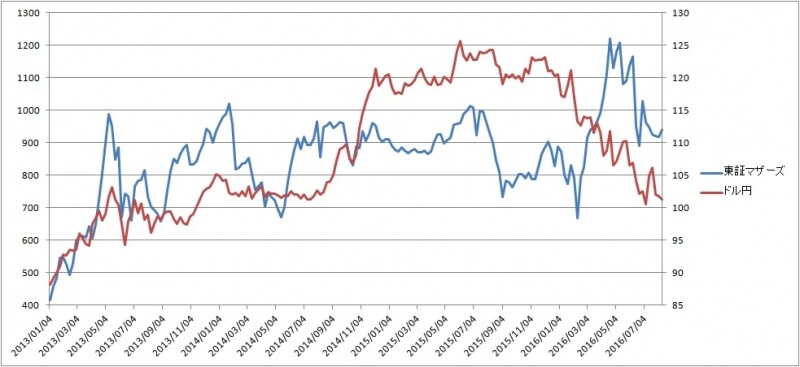

東証マザーズと為替は反相関的な関係がある

内需株から割安な景気敏感株へ、大きな資金シフトが起きている

この一連の値動きのキーポイントはやはり7月末の日銀金融政策決定会合で決定されたETF買い入れ額の増額(3兆3000億円→6兆円)でしょう。現在の状況は、これまで円高で避けられて割安となっていた日経平均の大きな部分を占める大型の景気敏感株(輸出関連や海外売上が高い銘柄など)がETF買い入れ額の増額による期待感から買い戻され、逆に円高の影響を受けにくい投資対象として認識され、投資資金が流入し割高になっていた内需株(ディフェンシブ銘柄)が売られている状況です(日銀の買い入れは日経平均を中心とする指数連動型ETFに限られるため、二部市場とマザーズ銘柄へは一切向かわないのです)。

■参考記事

日銀のETF購入は禁じ手だからこそ日経平均は上昇へ

現在の為替水準であれば、本来であれば日経平均は1万4500円程度を推移していたと思われますが、前述の期待感の増大から16年8月12日(金)の引け値は1万6919円となっています。悪く言ってしまうと、通常よりも1500円ほど無理矢理上昇させられているとも言えます。これが良いことなのか悪いことなのかは別としても、ともあれ、当面はこの傾向が続きそうです。そうであるなら、本来株は企業収益と景気を意識して銘柄選択していくものですが、今後は「需給」、日銀が買う事を意識した銘柄選択を心がけて行く必要があると思います。

参考:日本株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。