2016年もセルインメイで更に日経平均は下がる?

2016年もセルインメイ期間に入りましたが、今年も5月~10月は警戒が必要と思います

つまり、5月だけ気をつけるのでなく、むしろ恒例のサマー・ラリー(夏場のちょっとした上昇)を取ったら、その後の秋こそ気をつけなければならないという意味でもあります。ちなみに、長期間について検証した結果、米国、香港、日本のどの地域でもこの格言は正しいものであり、日経平均についても調べてみると下記のとおり、セルインメイ期間(5月~10月)とそれ以外の6か月(11月~4月)とのパフォーマンスの差は歴然としています。

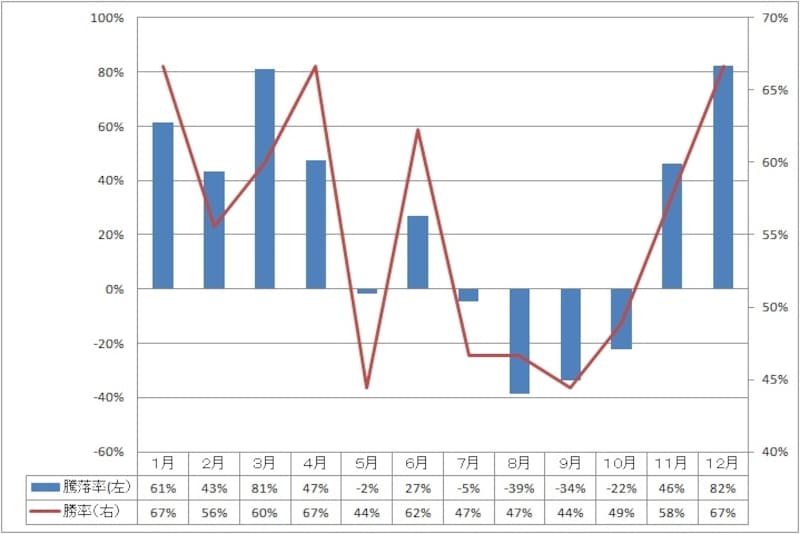

1970年以降の日経平均の月別騰落率(何%騰落したかの単純合計)と勝率(前月比で上昇(=勝ち)したか下落(=負け)したか)。明らかに11月~4月が強く、5月~10月が弱い傾向がある。

2008年との奇妙な一致

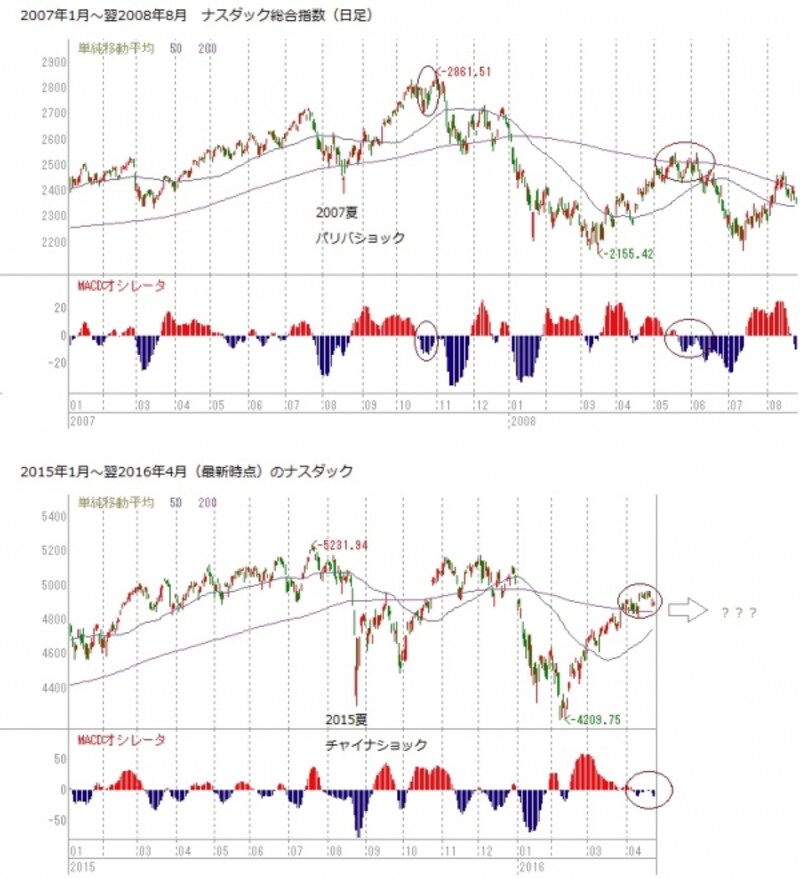

2007年1月~2008年8月のチャートと、2015年1月~ここまでのチャートは奇妙な一致点が・・

問題は今年がこのあとどうなるかですが、テクニカル指標で気になるのがMACDオシレーターの陰転(ブルー色)です。通常この指標は、株価の下がる時に陰転、そして株価の上昇している時は陽転(赤色)するもので、単に株価の後をなぞるだけの意味のない指標に見えるものです。しかし、ごくたまに、株価の下がる前に、まだ高値にあるうちに陰転することがあります。これをダイバージェンス(不一致)と言い、悪い予兆として警戒できる稀な現象です。2007年10月末と2008年5月後半がそれにあたり、まだ下がってないのに先にMACDが陰転しました。そして現在も同様に株価より先に陰転しています(丸印箇所)。ライブドアショックのあった2006年、そのゴールデンウィーク直前の日経平均にも奇妙なダイバージェンスが見られ、連休後に急落したことを当時指摘した記憶が残っています。

ちなみに米国株企業(主要500社)の利益は2016年第1四半期で4四半期連続で減益となる見通しであり、2016年第2四半期も減益見通しです。その中で株価は最高値更新近くまで上昇してきている状態です。それは、ファンダメンタルズに根ざした力強い上昇というより、マクロ景気鈍化・企業業績減速の中で各国中央銀行の緩和スタンスが絡み、複雑な形に見えます。一旦利上げと言って引き締めた後で、やっぱり引き締めを緩められ、投資家は疑心の中、やむなく買わされているようにも映ります。上昇は静かであり、出来高を伴わず、奇妙な雰囲気を感じるところでもあります。

もう一度、上段のナスダックを良く観察すると、右端は2008年8月で終わっています。この期間のチャートだけ見ると、まさか翌月にリーマンショックが起き、瞬く間にナスダックがここから半値になってしまうとは、とても想像できないと思います。この時は突如、(8月時点で)誰も予想しないほど崩れたという様子でした。今年も、ニューヨークダウが最高値に迫っている状況で、秋の暴落など予想しにくいと思いますが、上のチャートを見れば、何が起きてもおかしくないとも思います。当時のチャートにもダウ最高値が刻まれていたのです。そしてもちろん、そのような事態になれば、日本株も無傷ではいられません。

今年のセル・イン・メイ期間が荒れるかどうかは、長期トレンドの指標としても注目

「セル・イン・メイ」について、もう一つ言えることは、長期の上昇トレンドに相場があるとき、比較的セル・イン・メイ期間は無難に過ごせ(むしろ上がる年も多い)、そして「セル・イン・メイ」以外の6か月(11月~4月)の伸びは特に大きくなる傾向にあるということです。逆にセル・イン・メイ期間が荒れだせば、長期相場に要注意と言えます。2008年のリーマンショックのあと、相場は長期上昇トレンドに入り、「セル・イン・メイ」以外の6か月(11月~4月)は、どの年も非常に良い成績を収めてきました。しかしここ3年、伸びが次第に弱くなってきている点に警戒します。その意味で、今年のセル・イン・メイ期間が荒れるのか、それとも無難に通過できるのかは、長期相場を占う上でも注目できようかと思います。

参考:日本株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。