マイナス金利時代に、どうやってお金をふやす?

日銀の追加金融政策として「マイナス金利」が導入されました。主要行の普通預金金利は、0.02%から0.001%に引き下げられ、「預貯金をしているだけでは貯まらないのでは……」と不安に感じている人も多いのではないでしょうか。とはいっても、株式投資などにチャレンジするのも、ハードルが高いと感じる方もいるかもしれません。

元本割れは怖い…という人に、おすすめの金融商品とは。

ではそんなマイナス金利時代に、お金をどうやってふやしたらいいのでしょうか。投資は怖いという方に、選択肢の1つとして「個人向け国債」を紹介します。

「個人向け国債」は、“元本割れの心配がない”のが大きなメリット

「個人向け国債」というものを聞いたことはあるけれど、よくわからない……という方も多いことでしょう。まず、「国債」とは、国が発行する債券のこと。債券とは、必要な資金を集めるために、あらかじめ利率や満期日などを決めた上で発行するものです。この国債が「個人向け」に販売されているのが「個人向け国債」で、一般の人も購入できるものだということがわかります。「個人向け国債」の大きな特長を2つあげると、1つめに、元本割れの心配がないことです。購入後、1年たったら解約可能で、その際にペナルティとして直前2回分の利子が差し引かれますが、それによって元本が割れる(=購入金額より、解約後の金額が下回る)ということはありません。

特長の2つめとして、個人向け国債は、最低金利として0.05%の金利が保証されていることです。つまり、今後どんなに低い金利になっても、0.05%を下回ることはありません。現段階のさまざまな金融商品を考えてみると、比較的いい金利だといえるでしょう。

また、“国債”という言葉から、大きなお金が必要だと感じるかもしれませんが、個人向け国債の購入は1万円から、1万円単位でできます。毎月発行されているので、思い立ったら、すぐに買うことができます。

“証券会社”だけでなく“銀行”でも気軽に買える

手軽に購入できる個人向け国債。元本割れしないので、初心者でも安心して始められる

ところが、個人向け国債は、国債の振替口座を開設すれば証券会社だけでなく、主要銀行やゆうちょ銀行でも購入できます。自分の取引している銀行でも気軽に始められるというわけです。万一、購入した金融機関が破たんした場合でも、国が責任を持って元本や利子を支払ってくれるという点も安心です。

以上のように、個人向け国債はリスクが低めなので、投資初心者さんが選択肢の1つに入れるものとして有力な商品だといえます。

個人向け国債の種類は3つ

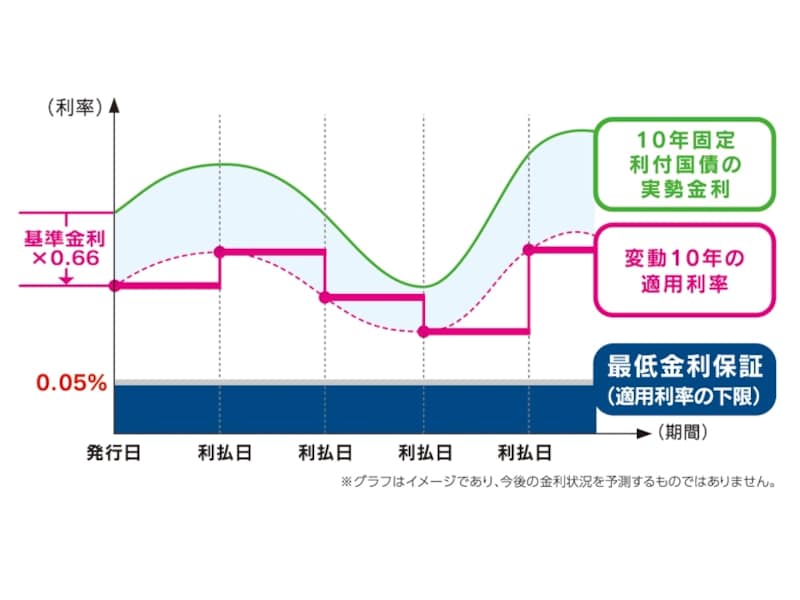

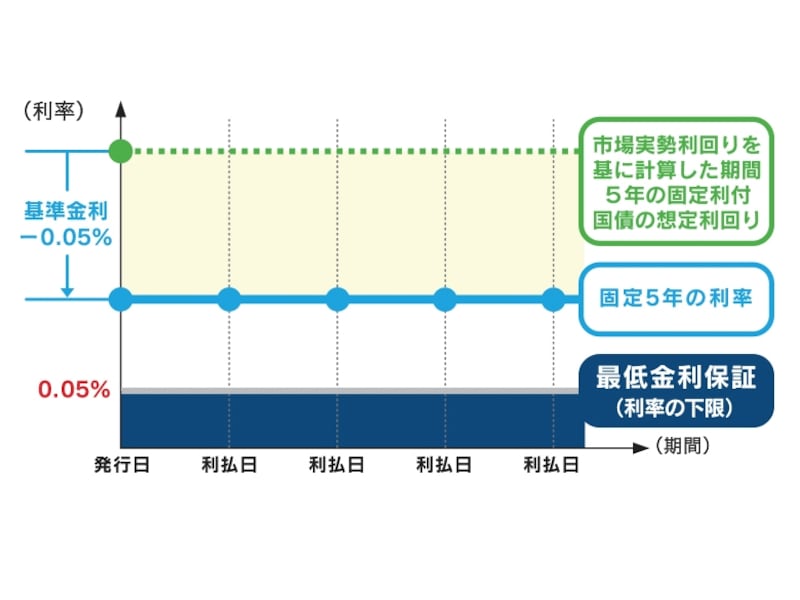

個人向け国債には、種類が3つあります。金利が半年ごとに見直される「変動10年」と、満期まで金利が変わらない「固定5年」「固定3年」の3つです。現在は超低金利なので、将来的な金利上昇を期待すると、「変動10年」がオススメです。今後金利上昇をした場合に、「変動10年」なら、わざわざ預け替える必要がなく、金利上昇の恩恵が受けられるからです。■「変動10年」の仕組み

変動金利10年満期「変動10」の仕組み(出典:財務省)

■「固定5」の仕組み

固定金利型5年満期「固定5」仕組み(出典:財務省)

購入するときは「余裕資金」で

いざ購入しようと思ったら、“余裕資金”で始めるようにしましょう。なぜなら、先ほど「個人向け国債は購入してから1年経過したら解約ができる」とお伝えしましたが、つまり、1年経過するまでは、原則的に解約ができないからです。購入半年後くらいに、急きょお金が必要になり「やっぱりこのお金、使いたい!」などということになっては困ります。当面の生活費や、今後1年以内に使うお金は別にとっておき、余裕があるお金から、少しずつ購入していくのがいいでしょう。また、いきなりまとまったお金で購入するのではなく、毎月発行されていますので、月に1万円などと積み立て感覚で始めてみるのもいいかもしれません。

新しい金融商品を始めてみると、経済ニュースにも敏感になり、知識が増えていくというのも大きなメリットです。一度、検討してみてはいかがでしょうか。

■個人向け国債の仕組みや発行スケジュールなど、詳しくはこちら

⇒個人向け国債(財務省)

取材協力:財務省