貯蓄目標100万円、どう家計を立て直せば可能ですか?

親にも借金ありで仕送りが必要

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

美咲さん(仮名)

女性/会社員/36歳

東京都/賃貸住宅

■家族構成

独身、一人暮らし

■相談内容

100万円を目標にお金が貯めたいのですが、まったく貯められません。昔、クレジットカードで個人再生をしてしまいました。今は借金はないですが、毎月ギリギリか足りない状態です。貯蓄をしてもすぐ取り崩してしまいます。食費、交際費、衣料費などにかかっている気がします。特に買い物は我慢ができなく一気に買い込んでしまいます。クレジットカードは現在、所持していません。実家にも毎月1万3000円入れていて、また奨学金の返済も残っています。まだ結婚もしていないため、将来がとても不安です。また、もし結婚しても自分に貯金がないことを相手に言えない気がします。

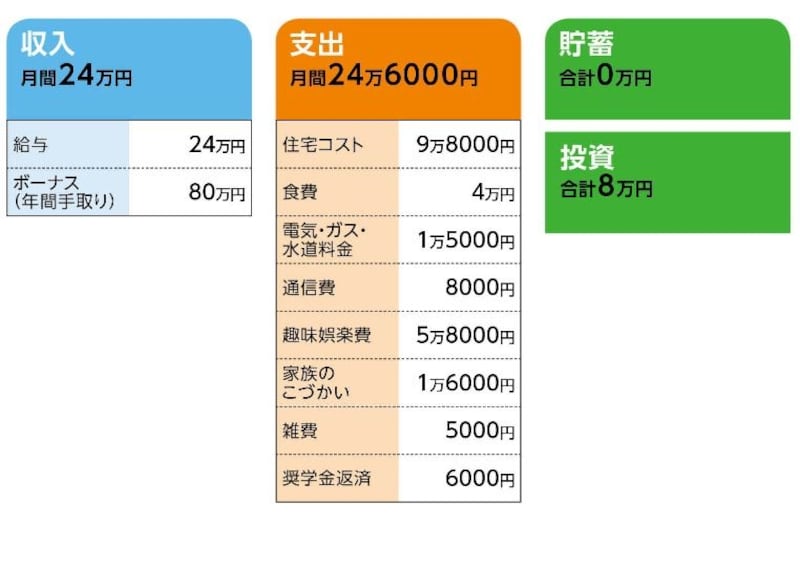

■家計収支データ

「美咲」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

貯金/20万円、投資/10万円、奨学金返済/10万円、旅行/10万円、買い物/10万円(洋服・趣味・雑貨等)、その他20万円(家賃滞納分を支払うことも)

(2)家賃について

会社から3.5km圏内で、会社からは2万円の住宅手当(上記データの給与に含む)が支給されている。

(3)親への仕送りについて

現在、親は年金生活だが、借金(過去に自己破産)があり、相談者を含む子どもたちでそれを支払っているため、仕送りはやめられない。それどころか、親への仕送り=生活費援助が発生する可能性もあるとのこと。

(4)趣味娯楽費の内訳

服/1万5000円、ペット費用(モルモット)/5000円、生活雑貨/5000円、スポーツジム/3000円、交際費/2万5000円、その他5000円

(5)奨学金の残額と期間について

2種類借りていて合計で400万円ほど。50歳近くまで払う予定になっているとのこと。

(6)家計節約の余地について

食事は自炊が面倒で続かなく、外食かコンビニで済ます。交際費は、誘われると断れない性格で1回のコストは4000円くらい。ただし、あまり行きたくない。衣料費は削りたいが、ストレス発散で急に使ってしまう。

(7)結婚について

結婚への希望はあり、婚活もしている。

■FP深野康彦からの3つのアドバイス

アドバイス1 自力で貯蓄できれば世界が変わる

アドバイス2 予算内で生活費を収める、それを徹底しよう

アドバイス3 貯蓄がまとまれば奨学金返済の前倒しも

アドバイスの詳細はこちら>>