失業に備えた不動産事業で老後は大丈夫でしょうか?

リストラに備えて不動産投資を開始した

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

エルトンジョンさん(仮名)

男性/会社員・自営業/49歳

海外勤務(イギリス)/持ち家・一戸建て

■家族構成

妻(40代/自営業)、長男(大学生※別居)、次男(高校生)

■相談内容

現在、日本企業の海外子会社に勤務していますが、高収入の現職は契約が来年まで。事業自体も市場からの撤退危機に直面していますので、再契約をしない可能性=失業が高いと考えられます。これから新しい職を探すのは難しいと思い、ちょうどローンを完済した1年半前、自宅を抵当に融資を受け、最大限の背伸びをして不動産事業に打って出ました。50歳以降、生活水準を落とさず、今の資産と収入で一生やっていけるでしょうか? 家族とも生活基盤は今後ともイギリスの予定です。

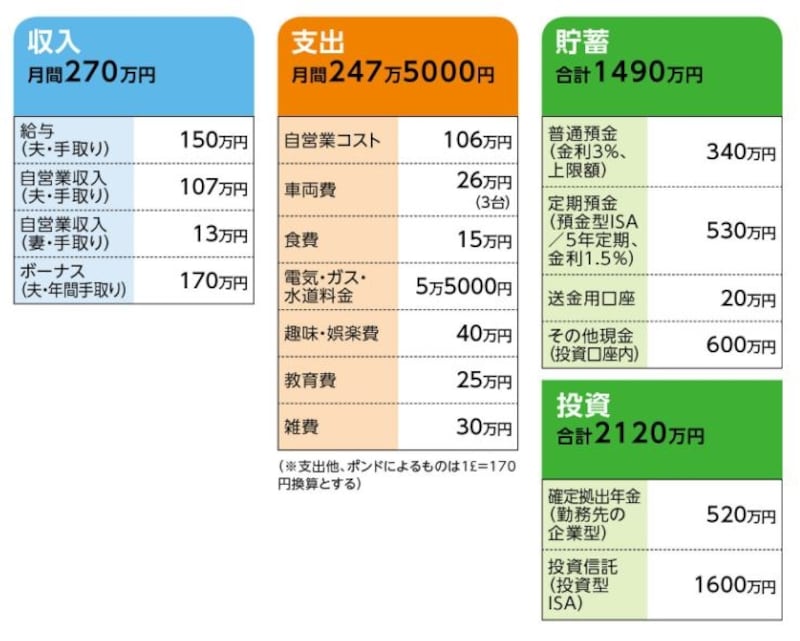

■家計収支データ

「エルトンジョン」さんの家計収支データ

■家計収支データ補足

(1)夫の自営業について

夫の自営業は主に、保有する住宅からの家賃収入。2年前から自己資金と銀行からの借入れで開始。その他にもうひとつベンチャー的な事業をしているが、現在そこからの利益はない。

・保有戸数(自宅を含む。すべてイギリス国内)9戸

・家賃総額(月額)107万円

・銀行からの借入額(金利は1~2%) 2億2000万円

・不動産価格(自宅を含む)3億7000万円

また、自営業コスト(月額)は以下のとおり

・銀行ローンの支払い・保険料など 49万円

・人件費(妻)6万5000円

・その他コスト(通信費、広告費、補修等の不動産維持管理費など)36万5000円

・他事業コスト 14万円

(2)妻の自営業

講師による収入が月11万円。対してコストは4万5000円。他に夫の自営業より収入(上記参照)を得ている。

(3)不動産事業の現状と今後について

イギリス国内は景気も悪くなく、人口も増加傾向にある(出生率の高止まりと移民流入)が、景観保護などを理由に新築住宅の制限がきびしい。そのため、慢性的な住宅不足で、不動産価格はここ1、2年は平均で6%上昇。その影響で、相談者の純資産は1億5000万円のプラスになった。この住宅高騰の傾向はしばらく続くのではとのこと。ただし、リスク(リーマン・ショックのような一時的な調整、EU離脱による移民の減少)もないわけではないとのこと。加えて、金額も個人にしては扱う額が大きいので、何かあったときの振り幅が大きいという懸念もある。

(4)借り換えによる収入

より低金利なローンへの借り換えを行う際に、不動産価格による正味資産(資産総額から借り入れを差し引いた額)の増加分の一部を現金化する(増加分の2/3が目安)。結果、発生した現金収入はこの1年半で1440万円ほどとのこと。今後も正味資産が増えれば、こういった収入も発生することになる。

(5)銀行への返済

ローンの返済は、元金返済は月4万円程度の返済で、主に利息(月35万円程度)を返済している。理由は、返済額を抑え、手持ちの現金を確保するため。完済時期(65~70歳)に合わせて、そのつど不動産を売却して返済する予定。おそらく半分程度売却すれば完済できるとのこと。

(6)教育費について

大学費用は国公立私立すべて年間153万円程度。その他に、下宿代、生活費等で同額のコストが発生。ただし3年間で卒業。長男は卒業後、マスターかインターンで学生継続を希望。次男も大学に進む予定。

(7)食費について

食品への消費税は0%だが、日本食が割高なことと、お酒を結構飲むのでこのくらいかかる。

(8)車両費について

3台(本人用、家族用、長男用)所有。3年くらいで定期的に買い替えるため、維持費や保険料など、すべてのコストを月割りするとこの程度になる。

(9)趣味娯楽費について

遠出も含め、食べ歩くのが趣味なので、その費用(宿泊費も含む)。他に楽器、音楽CDや映画Blu-rayなどの購入。

(10)退職金と公的年金

退職金はおそらく2000万~2500万円。

公的年金については以下のとおり。

▼日本の公的年金/年金定期便の記載内容

・夫/年金額136万円(現在の加入期間269ヵ月)

・妻/年金額64万円(同326ヵ月)

▼イギリスの公的年金 ※あくまで相談者の推定

・夫婦/年金額48万円ずつ(現時点で)。支給開始は67歳から

■FP深野康彦からの3つのアドバイス

アドバイス1 持続的な不動産価格の値上がりが条件

アドバイス2 生活のダウンサイジングで対処する

アドバイス3 リスク軽減のため不動産の売却の前倒しも

アドバイスの詳細はこちら>>