日本のハイパーインフレ、財政破綻時に家計を守る方法は?

日本の財政破綻が心配で、不動産投資を開始

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

- 住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

- 教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

■相談者

駆け出し大家さん(仮名)

男性/会社員/43歳

大阪/賃貸住宅

■家族構成

妻(専業主婦/40歳)、長男(中学1年/13歳)

■相談内容

サラリーマンとしての先行きと、日本財政の先行きに悲観的であり、第2、第3の収益源を創ろうと日々努力しております。サラリーマン給与、株式投資、不動産賃貸業を行っています。とくに、不動産賃貸業は月間のキャッシュフローが100万円になるまでは規模拡大し、その後は返済比率を抑えつつ物件の入替え(若返り)で資産価値を高めていく予定です。

ここで相談させていただきたいのは日本の財政破綻によるハイパーインフレリスクについてです。私はこれがかなりの確立で起こるものと想定しており、そのために海外資産比率を一定規模に保つべきだと考えています。一旦、ハイパーインフレが起こりますと物価上昇に加えて金利急騰、為替暴落が起こります。この状況下まで行き着けば、海外資産によるローン残債の帳消しが可能となります。ただ、金利が先に急騰し(ローンの変動金利も急騰し)、為替暴落にタイムラグがある場合、その間の(ローン金利急騰による)キャッシュフローの持ち出しに耐えねばなりません。

そのためには残債に対してどのくらいの海外通貨建て資産を確保しておくべきか、あるいはそもそもこの考え方が正しいのかどうかを悩んでいます。この有事の際のセーフティーネットの考え方について、御助言賜りたく、お願い致します。

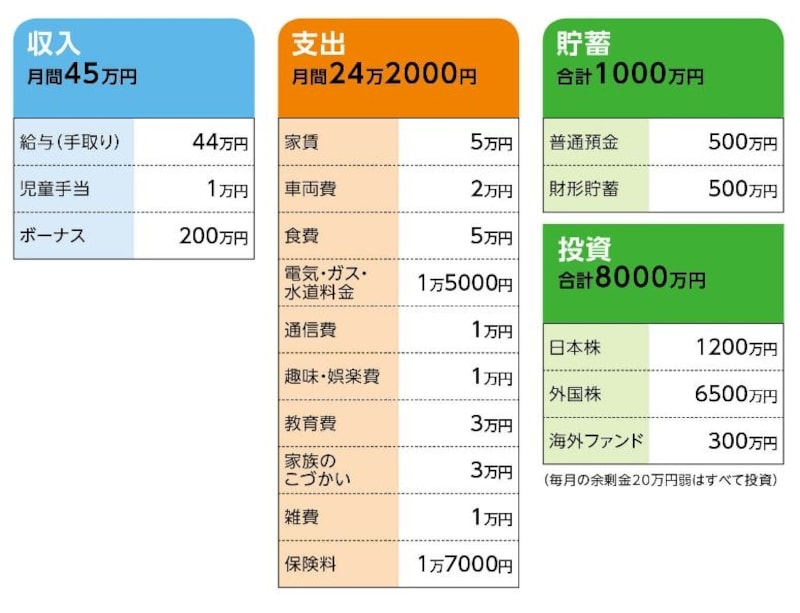

■家計収支データ

「駆け出し大家さん」の家計収支データ

■家計収支データ補足

(1)不動産賃貸業の中身

物件/アパート1棟(新築)、中古マンション1棟(築25年)

借入額/2億2500万円

金利/アパート(2%弱)、マンション(1%弱)・ともに変動

家賃収入/188万円

毎月の返済額/88万円

その他、維持費/不明

(2)ボーナス200万円の使いみち

全額、投資に充当

(3)投資のこれまでの状況とスタンス

株式投資は10年間で年平均利回り13%前後で推移とのこと。長期投資スタンスなのでキャッシュフローはほとんどなし。

■FP深野康彦からの3つのアドバイス

アドバイス1 これ以上の借り入れを増やすことは危険

アドバイス2 「有事」よりも「平時」のリスクに備えるべき

アドバイス3 市場価格の確認とローンの借り換えを

アドバイスの詳細はこちら>>