収入に応じた人生設計とはどんなものですか?

マネープランの考え方は?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

匿名希望さん

女性/会社員/32歳

北海道/持ち家・一戸建て

■家族構成

夫(会社員/32歳)子ども(1歳)

■相談内容

先月、新居に引っ越しました。もともとフルで働いていたときからなかなか貯金できない状況でした。光熱費も段々膨らんできて(新居はオール電化)、どこを見直したらいいかわからず、最近は貯金を崩してしまっている状態です。私は育休後、仕事に復帰しましたが、しばらくは時短勤務なので給料も減額となります。今後、子どもも最低もう1人は欲しいと考えていますが、住宅ローンを払って、老後まで視野にいれた貯蓄をしていけるのか不安です。収入に応じた人生設計とはどんなものなのか知りたいです。

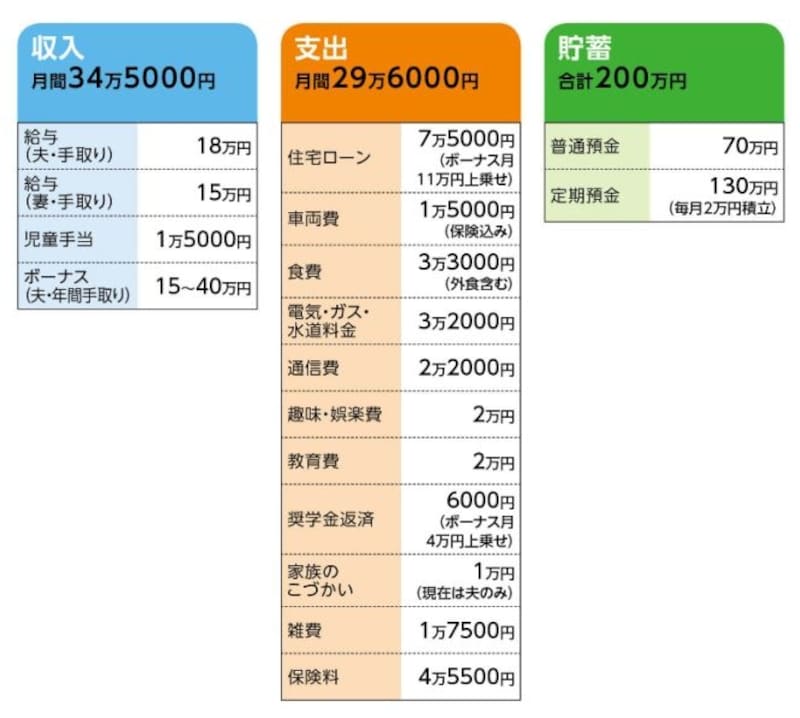

■家計収支データ

「匿名希望」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンの詳細

ローン開始/2016年2月、金利/3年固定、0.75%、 ローン名義/夫婦で1/2ずつ、返済/35年、借入額/3500万円

(2)収支について

収支で3万円ほどの行き先不明金は、何かしらの支出で消えているとのこと。

(3)加入保険の内訳

[夫]

・低解約返戻金型終身保険(45歳払込終了、死亡保障300万円)=保険料8973円

・変額終身保険(65歳払込終了、死亡保障200万円)=保険料2690円

・定期保険=保険料2780円

・医療保険(終身保障、65歳払込終了、入院5000円)=保険料2369円

[妻]

・妻/低解約返戻金型終身保険(45歳払込終了、死亡保障300万円)=保険料8244円

・養老保険(77歳満期、満期金100万円)=保険料1483円

・定期保険=保険料2679円

・医療保険(終身保障、65歳払込終了、入院5000円)=保険料2599円

[子ども]

・学資保険(17歳満期、満期金)=保険料9698円

・医療保険(終身保障、終身払い、入院3000円)=保険料564円

(4)妻の時短勤務について

現在は通常より1時間30分短縮しての勤務。最長でこどもが3歳になるまでは利用可能。認可保育園の入れる状況次第で早めることも検討。

(5)奨学金について

完済は2020年の10月。現在の残高は約67万円。

■FP八ツ井慶子からの3つのアドバイス

アドバイス1 思っている以上に貯蓄ペースは高い

アドバイス2 「今は我慢の時期」と考えておく

アドバイス3 妻の継続的な収入が不可欠

アドバイスの詳細はこちら>>