なぜ日銀がマイナス金利を導入すると、ゆうちょ銀行の株価が下がるのでしょうか?ゆうちょ銀行の決算書を見ながら考えていきましょう。

ゆうちょ銀行の収益の大半が国債の金利

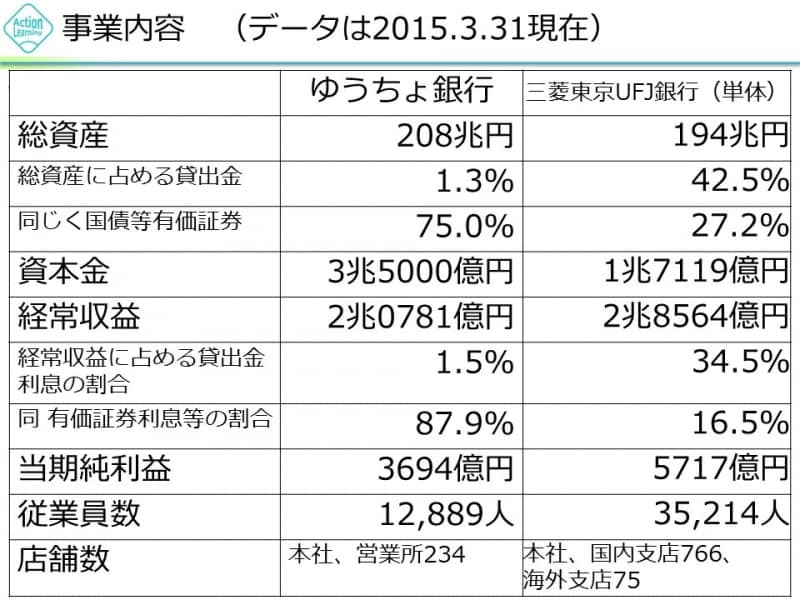

ゆうちょ銀行の2015年3月期の経常収益は、2兆781億円でした。「経常収益」というのは銀行特有の言葉ですが、一般企業で言うところの「売上」に当たります。2兆円超というとすごい金額ですね。ちなみに三菱東京UFJ銀行は2兆8564億円になります。

【図1 ゆうちょ銀行と三菱東京UFJ銀行の比較】

2015年3月末における総資産208兆円のうち、106兆円が日本国債です。つまり、ゆうちょ銀行は資産の約半分を日本国債で運用しているのです。ですから、日本国債の金利が下がれば、収益に大きなダメージがあることが予想できます。

有価証券利息配当金1兆8260億円のうち、どれだけが日本国債の金利収入によるものなのかは開示されていないのでよくわかりません。しかし、ディスクロージャー誌において、日本国内の有価証券による利息等が1兆3204億円と示されており、ゆうちょ銀行の資産構成から推測するに、この大半が日本国債の金利収入と考えられます。おそらく、少なくとも1兆円は日本国債の金利収入でしょう。

マイナス金利政策が日本国債の金利をさらに下げる

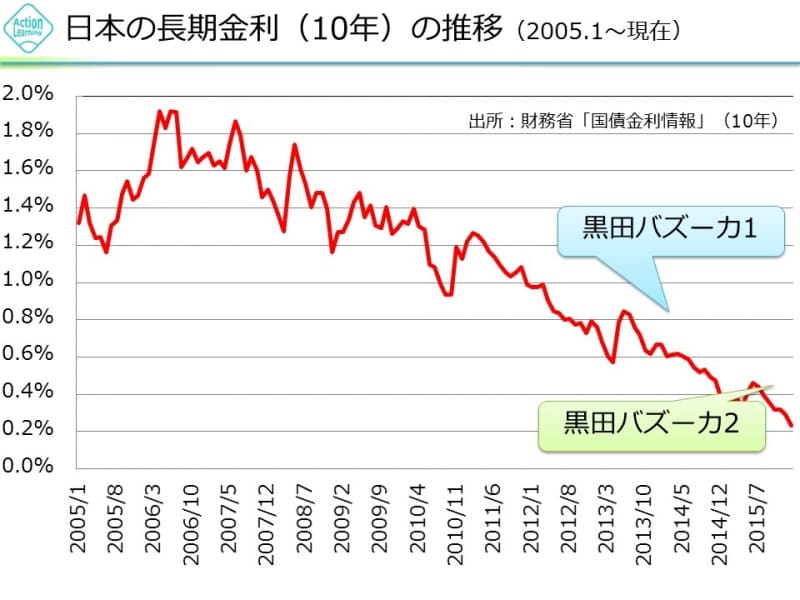

2012年頃までは、10年物の国債の金利は1%以上ありました。しかし、アベノミクスが始まり国債金利は下がり続け、0.6%~0.3%くらいの水準まで下げていました。そこへきて、日銀によるマイナス金利の導入が発表されたから大変です。2016年2月4日の10年物の国債金利は0.064%になってしまいました。(財務省:国債金利情報)

ほぼゼロ金利といってよいでしょう。日本は今や、短期金利だけでなく長期金利までゼロ金利となってしまったのです。

【図2 日本国債10年物(長期金利)の推移】

さあ、困ったのはゆうちょ銀行です。経常収益の、おそらく約半分を国債の金利に頼っているのですから、金利の低下は重大な問題です。

国債には、満期があります。例えば、2015年3月末にゆうちょ銀行が保有していた国債106兆円のうち1年以内に満期の来るものが約19兆円ありました。

満期が来ると、どうなるのでしょうか?

日本国に19兆円分の国債を返し、その代わりに19兆円のお金を受け取るわけです。この19兆円のお金で新たに10年物の国債を買おうとしても、今や長期金利は0.1%未満。

外国証券で運用するという手段もありますが、既にある程度、外国証券で運用していますし、国内業務が中心のゆうちょ銀行にとって外国証券で運用して為替リスクを取りすぎることは必要がないと考えられます。

そこで待ち受けるマイナス金利

仕方が無いので余った資金を日銀に預けておこうと思うと、マイナス金利が待ち構えているのです。日銀が導入するマイナス金利とは、民間銀行が日銀に預けている余剰資金に対して手数料を取るというものです。従来は0.1%の金利をつけてくれていたのですから、これが0.1%のマイナスになってしまうと、銀行にとっては打撃です。

ゆうちょ銀行のように、従来、国債で運用していた資金を運用先が無くなったからといって日銀に預けてしまうと、そこで手数料を取られてしまうのです。ちなみに地方銀行も、貸出先が少ないため、比較的ゆうちょ銀行のように国債による資金運用が多くなっています。

さらに預金限度額を1000万円から増加するとなると、ゆうちょ銀行はますます運用先に困ってしまいます。

さあ、ここからゆうちょ銀行はどうするのでしょうか?

ひとつは運用先の多様化です。為替リスクを取る意義に乏しいですが、それでも外国証券で運用するということ。しかし、これはイバラの道です。強力な資金運用チームが必要ですが、今からそれを作るのでは遅すぎます。

もうひとつはコストカットです。経常収益2兆円が半分の1兆円になっても黒字がでる体質にすることです。2015年3月期においては約5700億円の税引前利益を得ていたのですから、約5000億円コストカットすれば、黒字は維持できます。

ゆうちょ銀行の経費のうち、人件費が約1200億円、日本郵便株式会社の銀行代理業務に係る委託手数料が約6000億円。このあたりをカットするしかなさそうですね。

ゆうちょ銀行は就活生に人気があるようですが、この先40年勤め上げるつもりで入社する会社として、将来性は大丈夫でしょうか?皮肉なものですが、日本の財政に対する評価が下がり、長期金利が高騰、日本国債が暴落すれば、ゆうちょ銀行の経常収益は増加して行きます。

コストカットという形ではなく、国債以外の収益源の拡大という形で、ゆうちょ銀行が将来を切り開いて行ってくれることを期待したいと思います!