この先の郵政3社の株価はどうなる?

2015年11月4日、郵政3社が上場しました。公開初日、初値は公募価格を上回り、順調に推移しました。新規公開株の割り当てに当選した方は、利益を得られて大満足なのではないでしょうか。それではこの先、郵政3社の株価は期待できるのでしょうか?

今回は日本郵政に焦点を当ててみたいと思います。

日本郵政は、ディフェンシブな成熟企業!?

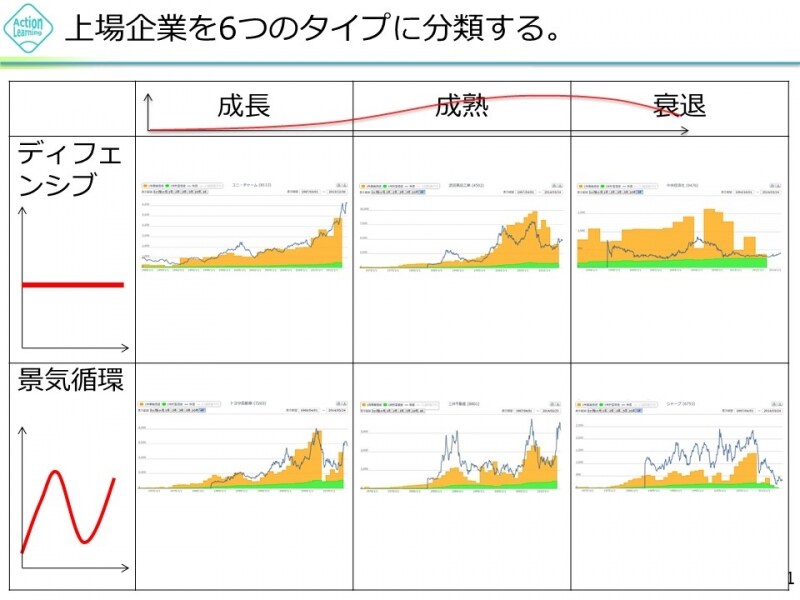

上場企業を大きく6つのタイプに分類してみましょう。

【図1 マトリックス6分類】

まず縦軸を見てみましょう。縦軸の上は、ディフェンシブ株です。ディフェンシブ株とは、食料品、医薬品など、景気の良し悪しに関係なく必要とされる商品・サービスを取り扱っている企業です。個人投資家が消費者としてよく知っている企業が多いですから、銘柄選びもしやすいです。

また、ディフェンシブ株は、企業の業績(1株当たり当期純利益)が安定する傾向がありますから、株価の値動きも比較的穏やかで、個人投資家にとって安心して投資しやすい株です。

縦軸の下は、景気循環株です。精密機器、自動車など、景気の良し悪しによって需要が大きく変動する商品・サービスを取り扱っている企業です。一般消費者はあまり知らない製造業の会社が多いですから、銘柄選びも難しいです。

また、景気循環株は、企業の業績がジェットコースターのように大きく変動しますから、株価の変動も激しく、なおかつ予測が難しいです。ですから、個人投資家にとっては投資するのが難しい株です。

次に横軸を見てみましょう。

横軸は、企業がターゲットにしている市場が、成長している市場か、成熟している市場か、衰退している市場か、で判断します。

日本国内でいえば、例えば介護サービスの市場は、成長しています。携帯電話の市場は成熟しています。学習塾の市場は衰退しています。

当然、成長している市場をターゲットにしている企業の方が、将来の利益増を期待できます。

それでは、日本郵政はどこに当てはまるでしょうか? 日本郵政の事業のなかでも最後まで100%保有を継続する予定の日本郵便の事業について考えてみましょう。

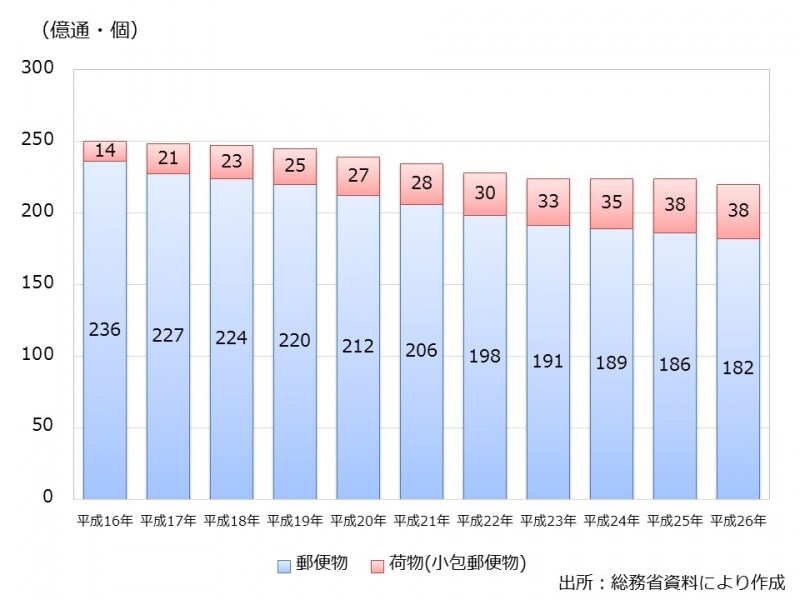

郵便物の推移を見てみると・・・

日本郵便が取り扱う郵便物の数量がどのように推移しているかを見てみましょう。

【図2 郵便物の引受数の推移】

郵便物の引受数の推移を見ると次の2つのことがわかります。まずひとつは、年ごとに大きな変動はないということ。ある年は前年比で30%増えたり、逆に30%減ったり、というように大幅な増加や減少は見られない、ということです。

このことから、日本郵便の郵便事業は、景気変動の影響を受けにくいディフェンシブな性格があるということが推察できます。

もうひとつは、徐々に数量が減少しているということ。つまり、郵便物を配達するといいうサービスは成熟ステージから衰退ステージに差し掛かっている、ということです。

以上のことから、日本郵便の郵便事業は、ディフェンシブで衰退ステージにある、といえます。マトリックスの右上の領域にあたります。

平成27年3月期の日本郵便の決算資料をみると、売上高2兆8000億円のうち郵便業務等によるものが1兆8000億円と約64%を占めます。それでは、この郵便業務等がどれだけの利益を出しているか、セグメント情報を見てみると、103億円の営業赤字でした。

つまり、日本郵便のメイン事業である郵便事業は、衰退ステージにあり、営業赤字に陥っている状況です。本業が赤字。

さて、投資先として魅力を感じるでしょうか?