月々の生活で精一杯。アドバイスお願いします。

大学費用を捻出するためには

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

まるさん

女性/家業手伝い/40歳

愛知県/賃貸住宅

■家族構成

夫(会社員/37歳)、子ども3人(長男16歳/高校1年、次男3歳/保育園、長女1歳/保育園)

■相談内容

2年前に主人が転職をし、収入が下がったため、長男の学資保険を解約しなんとかやりくりをしてきました。今、やっと以前の収入に戻りつつありますが、長女の誕生で離乳食やおむつなど新たな出費もかさんでいます。月々の貯蓄もできる時とできない時があり、ボーナスも大型連休などのレジャーなどの費用にあてることになり、結局まったく残りません。また、長男は現在高校1年生で美大を目指し勉強中です。ですが、学資保険も使いきり、とても学費を貯める余裕がありません。今後、住宅も購入したいと考えておりますが、月々生活することで精一杯なのが現状です。どうか良いアドバイスを頂ければ幸いです。

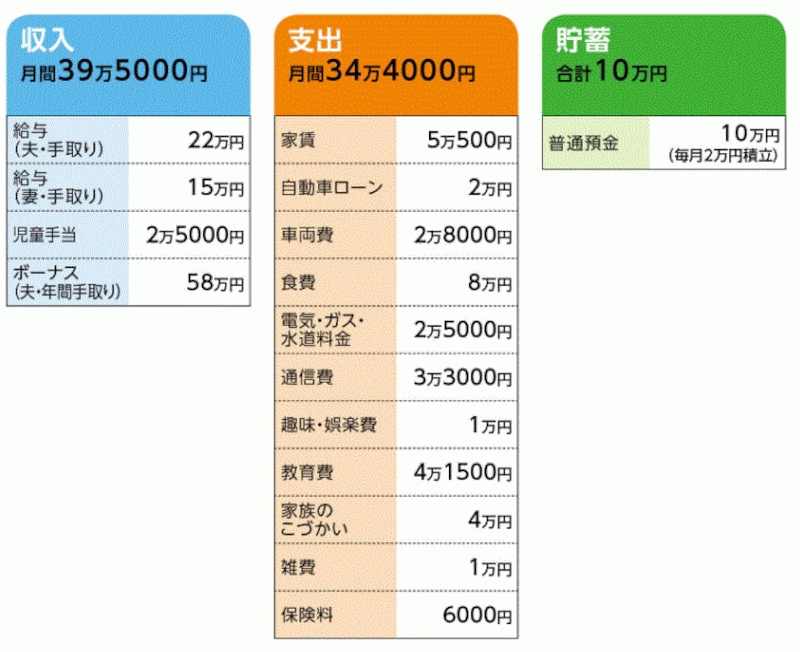

■家計収支データ

「まる」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち(昨年例)

長男の高校入学の準備29万円、旅行・レジャー11万円、夫こづかい3万円、クルマ修理5万円、出産費用の借入返済10万円

(2)収支と貯蓄について

今年は洗濯機購入と長男の学校コスト(画材購入など)がかかり、他に夫の年4~6回程度のゴルフと医療費、不定期のネットショッピングなどが、上記データに反映されていない支出。今後は上記データに近い貯蓄(月4万~5万円)ができると考えている。ただし、保育費用が来年1万円アップする(昨年より収入がアップしたため)。

(3)保険料の内訳

・夫/共済(病気死亡400万円、病気入院4500円、他に入院、手術、先進医療特約)=保険料3000円

・夫/共済(病気死亡10万円、病気入院1万円、他に入院、手術、先進医療特約)=保険料3000円

(4)長男が進学を希望する美大について

自宅通学可。初年度納入額168万円、授業料/年80万円、他に備品購入・実習費/年100万円、学校独自の奨学金・学費免除制度もあるとのこと

(5)妻の家業の手伝いについて

妻の実家はクリーニング店で、妻はクリーニング師として月~土までフルタイム勤務してすでに16年。実家は車で10分。

(6)定年後の仕事について

夫は現場監督で定年60歳。ただし、現場管理、作業員として再雇用制度もあり、定年後も働く予定。妻は有資格者(クリーニング師の他、整体セラピストの資格もあり)なので、仮に実家が廃業しても長く働けると考えている。

(7)購入希望の住宅について

2500万円程度の新築か中古の一戸建てを希望。

(8)会社で資金を借りているクルマについて

借入額80万円、利息はなし。40回払いで、あと36回(丸3年)残っている。

(9)夫の昇給

年に一度、1万円ほど。

(10)その他(趣味、食費など)

夫婦ともサーフィンが趣味で、大型連休や週末はほぼ海に行く。

ビール1万5000円(発泡酒を月に5ケース)、夫婦とも飲む。お米は8000円ほど。

■FP深野康彦からの3つのアドバイス

アドバイス1 家計をいち早く節約モードに

アドバイス2 他大学も含め、進学については再考を

アドバイス3 無理なく購入できる物件で検討すべき

アドバイスの詳細はこちら>>