今度は人民元切上げ?日本株への影響は?

今回は人民元の切上げではなく、内外の人民元レートの調整の意味合いのようです

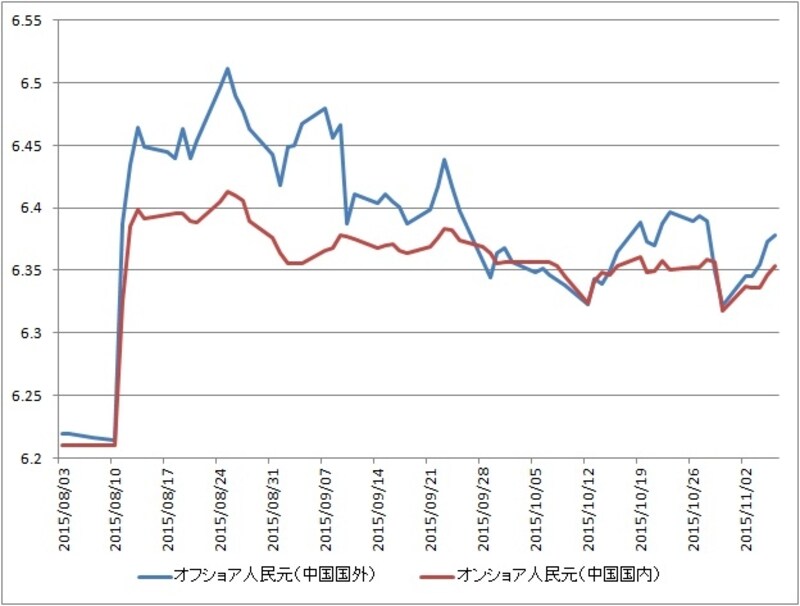

結論から書くと、今回の一連の変動は厳密には切上げを意図したものではありません。まず、現在はオフショア人民元(中国国外の人民元市場、主に香港で取引される)とオンショア人民元(中国国内の人民元市場)は別の市場となっています。オフショア人民元は自由市場なので市場参加者の意向が出やすい反面、中国国内の人民元は中国の国営金融機関がメインプレイヤーのため、中国人民銀行の意向が影響しやすい側面があります。もともとは、人民元レートを守るためにオンショアとオフショアを分けたのですが、中国政府はこの内外相場を一致させることで人民元が安定していることをアピールし、国際通貨基金(IMF)の特別引き出し権(SDR)構成通貨に加えたい考えがあります。

切り上げではなく、国内外の人民元の価格収束を図っただけ

8月の人民元切下げ後、オフショア人民元はオンショア人民元よりも人民元安で推移していました

その動きを受け、(そのオフショアレートに合わせるために)10月30日の中国国内の人民元の基準値を前述のように0.2%ほど切り上げたのですが、その動きに反応して、今度は中国国内の市場がオーバーシュートしてさらに元高になりました。しかし、11月1日にはすぐに元安に戻しており、11月6日時点では結果として10月29日からレートはほとんど変わっていません。

日本株への影響は軽微

ちなみに、0.16%ほどの切り上げでは、中国の景気にはほとんど影響ないですし(日本円でしたら、120円→119円81銭になった程度)、市場のオーバーシュート分の一時高値(現在は既にもどしていますが)を含めても0.67%ほどの動きですから(日本円でしたら120円→119円20銭になった程度。しかも既に元安に戻っています)景気にはそれほど影響ありません。もちろん日本経済や日本株に与える影響は軽微と言えると思います。むしろ、中国が米国と何らかの形で折り合って、国際通貨基金(IMF)の特別引き出し権(SDR)構成通貨に人民元を加えるかわりに、人民元レートを維持する方向で話しがついているとすれば、それは(人民元が安定し、不要な為替の切下げ競争を招かない点において)世界経済や日本経済にとってプラスと言えると思います。

参考:グローバルリンクアドバイザーズの最新投資ブログ

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。