貯蓄と運用益に頼る生活は可能でしょうか?

なるべく早めに早期リタイヤしたいが……

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

ソヨヴさん

男性/公務員/36歳

大阪府/賃貸住宅

■家族構成

独身、1人暮らし

■相談内容

仕事が辛く、退職(セミリタイア)を検討しております。転職市場において評価される職歴や資格はありませんので、退職後は正規雇用に就くのは不可能だと思いますし、責任の重い仕事には疲れました。退職後は60歳までパートで働き、貯蓄を取り崩し、運用をしながら老後生活を送るというものです。一般的な価値観では私程度の資金で退職するのは無謀とされておりますが、自分でエクセル試算している限りでは、なんとかなりそうだと考えております。専門家の目から見ていかがでしょうか?

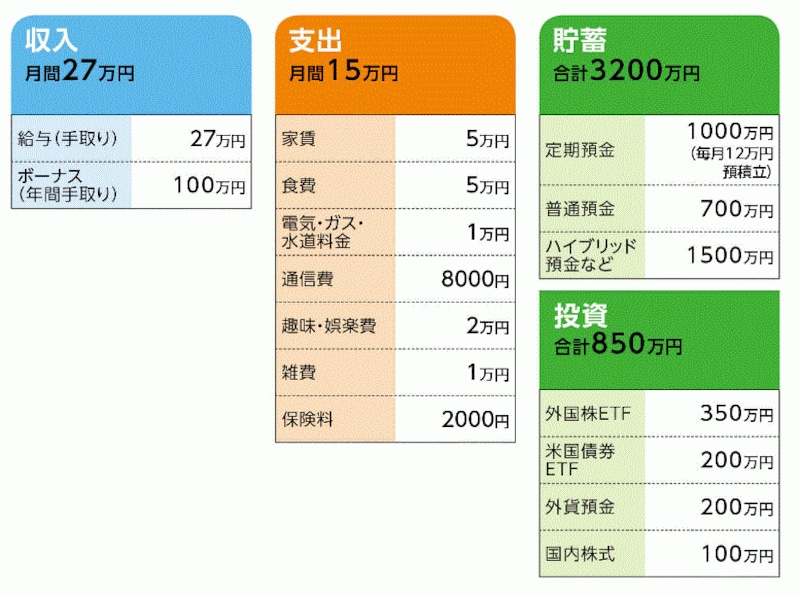

■家計収支データ

「ソヨヴさん」の家計収支データ

■家計収支データ補足

(1) ボーナスの主な使いみち

例年は全額貯蓄。昨年は海外旅行に20万円支出し、残りを貯蓄。

(2)保険の内訳

・本人/医療共済(入院6000円)=保険料1600円

・本人/公務員賠償責任保険=保険料400円(業務上の住民訴訟等への備え。退職後は掛け金不要)

(3)リタイア後の生活

生活費は13万円を想定。退職後は住む場所の自由度が高まり、自炊する時間もとれるため、家賃と食費は無理せずとも現状より最低各1万円は下げられると考えております。ゲーム・動画・読書等低価格長時間の趣味が多く、娯楽費は退職後も現状と同額で可能です。

(4)リタイア後の仕事

退職後2年間は完全休養。その後は国民年金全額免除・健康保険料7割免除が適用できる範囲内でのパート労働を60歳まで予定。収入は月6万円程度。

(5)リタイア後の運用

想定年間運用利回りは物価上昇率+2%。相談者「現状では年間実質2%の運用利回りを期待できるポートフォリオにはなっておりませんが、いずれタイミングを見極めつつ外国株ETFの保有割合を少しずつ増やしていく予定です。現在の非投資資金の大半はIPO抽選に使っています」

(6)年金について

標準支給開始年齢70歳、実質支給水準25%減の状態で5年繰り下げ受給したとして、75歳から年80万円程度支給と仮定。

(7)実家について

実家は現在新築。耐久性を重視した注文住宅のため、当分大きなリフォーム等はなさそう。また、両親の経済力は今のところ年金額・資産額とも中の上くらいと考えられ、経済的な支援はおそらく不要。兄弟は妹(会社員・独身)がいるが、実際の介護が必要な場合は、リタイアしていれば暇な自分が行うとのこと。また、リタイアしてすぐ実家に帰るのも可能だが、職を探すのが困難な地域であり、またリタイア後は経済的に自立していることが重要と考えているため、帰るとしても老後を迎えてからと考えている。

■FP深野康彦からの3つのアドバイス

アドバイス1 リスクがあると言わざるを得ない

アドバイス2 今後50年分の生活費を委ねる危うさ

アドバイス3 ポイントはパートの延長と実家に入ること

アドバイスの詳細はこちら>>