大学まで親が負担してあげたいが、可能がどうか心配です

4人の子の大学の学費を貯めたい

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

小屋花子さん(仮名)

女性/パート/40歳

兵庫県/社宅

■家族構成

夫(37歳/会社員)、長女(12歳/小学6年)、次女(9歳/小学4年)、三女(7歳/小学2年)、長男(3歳/幼稚園)

■相談内容

40歳パート主婦です。子どもが4人おり、このペースで貯金していいのかとても不安です。できるだけローンをせずに希望する進路の応援をしたいと思っています。

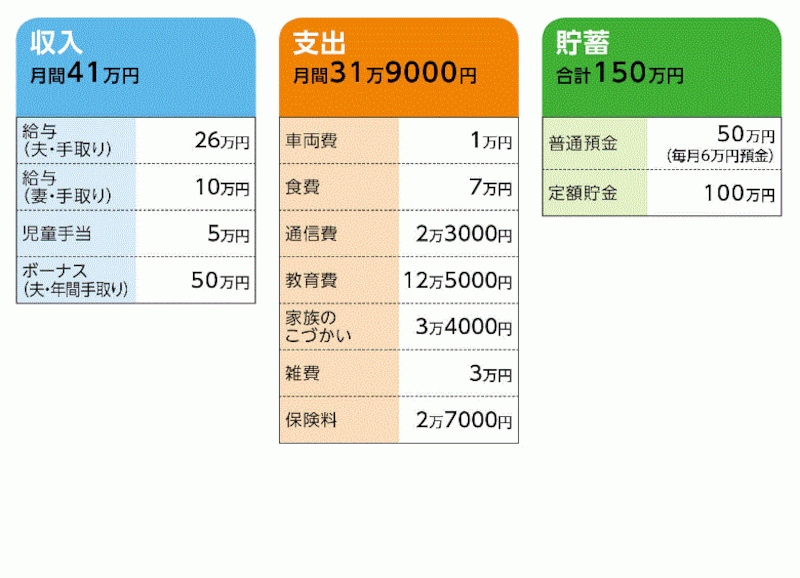

■家計収支データ

小屋花子さんの家計収支データ

■家計収支データ補足

(1) ボーナスの使いみち(昨年実績)

貯蓄10万円、生活費補てん15万円、家具・家電修理20万円、家族レジャー5万円

(2)「保険料2万7000円」の内訳

・夫/養老(死亡保障500万円)=保険料払込終了

・妻/終身(死亡保障300万円)=保険料9900円

・長女/学資(18歳満期、満期金100万円、15歳でお祝い金付き)=保険料4333円

・長男/学資(18歳満期、満期金200万円、15歳でお祝い金付き)=保険料1万1250円

(3)夫の保険について

会社で、夫の保険の加入と支払いをしてくれている。死亡保障1000万。それ以外に、共済で夫の死亡保障を増やそうかと考えているが、死亡保障の額で悩んでいる。

(4)「電気ガス水道料金0万円」について

社宅のため、水道光熱費+駐車場代3万円が給与から天引きされる(※データの夫・給与26万円は天引き後の金額)

(5)「教育費12万5000円」の内訳

学校費用2万円、幼稚園2万3000円、習い事(3人分)6万9000円、その他学校関係費用1万3000円

■FP八ツ井慶子からの3つのアドバイス

アドバイス1 大学費用1600万円は何とかなりそう

アドバイス2 忘れてはならない、老後と住宅のこと

アドバイス3 「貯蓄簿」を利用して家計を見直し

アドバイスの詳細はこちら>>