かさむ教育費、どこを削っていいかわかりません

教育費がかかり、貯蓄が増えない。どうする?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

ともともさん(仮名)

女性/パート/41歳

埼玉県/持ち家一戸建て

■家族構成

夫(43歳、会社員)、長女(14歳、中学3年)、次女(13歳、中学1年)

■相談内容

勤め先から、扶養を外れてほしいと言われました(フルタイムパートでボーナスなしという条件)。私の収入が103万円を超すと、主人の給料から配偶者手当2万1000円がなくなります。また、社会保険も外されます。私の時給は850円。フルタイム(7.5時間)になって得なのでしょうか? それとも、思い切って160万円以上を目指すべきでしょうか? また、夫から貯蓄が少ないと言われています(だけど夫は家計にはノータッチ)。しかし、今後教育費がかさむ中で、どこを削っていいかわかりません……。

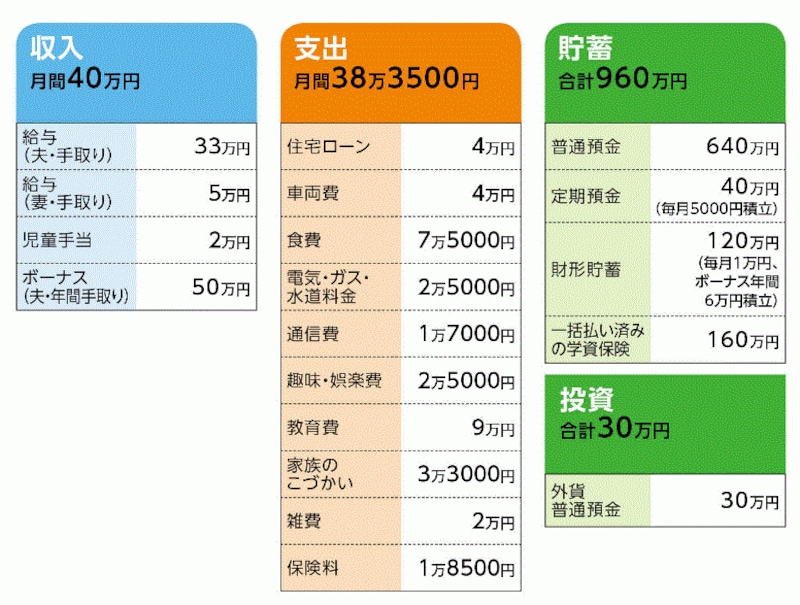

■家計収支データ

ともともさんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

旅行15万円、家電等5万円、子ども2人の歯の矯正代15万円、夫のこづかい5万円、赤字補てん10万円

(2)住宅ローンについて

銀行からの借入れ1700万円は完済。親からの借り入れへの返済が月4万円。

平成39年2月に終了。

(3)「保険料1万8500円」の内訳

・夫/収入保障(60歳まで月11万円)=保険料2870円

・夫/がん(家族全員保障、子どもは23歳まで)=保険料3104円

・夫/終身(死亡200万円)=保険料3690円

・夫/医療(終身、入院5000円)=保険料1800円(※団体扱い)

・夫/個人年金(内容不明)=保険料5000円

・妻/共済(病気死亡400万円、入院8000円)=保険料2000円

(4)「教育費9万円」の内訳

・学習塾/2人分 3万5000円

・英会話教室/1人分 1万7000円

・書道/2人分 9000円

・陸上(学校外)/1人分 800円

・学校費/2人分 2万円

・その他、学校・部活関係費 8000円

(5)教育費について

大学(もしくは専門学校)卒業まで親が負担したい。高校は2人とも公立希望だが、私立もやむを得ないと考えている。

■FP八ツ井慶子からの3つのアドバイス

アドバイス1 実質、27万円のプラスをどうとらえるか

アドバイス2 収入アップと支出カットの両方を目指す

アドバイス3 教育費は「感情的」にならないこと

アドバイスの詳細はこちら>>