良い増資と悪い増資とは?

2015年5月14日(木)、シャープ<6753>は2015年3月期決算短信を発表するとともに、増資(「第三者割当による種類株式の発行、定款の一部変更、資本金及び資本準備金の額の減少 並びに剰余金の処分に関するお知らせ」)を発表しました。増資や減資(資本金及び資本準備金の額の減少)という言葉が入り混じっていて、いったい何のことだか、よくわかりませんよね。

そこで今回は、株価に与える影響は?という観点から良い増資と悪い増資を取り上げていきたいと思います。

増資は、資本金を増やすこと!

増資とは、会社の資本金を増やすことです。「資」本金を「増」やすから「増資」です。株式会社はその名の通り、株式を発行しています。増資のときには、その会社の株式を欲しいという人に対して、新たに株式を発行し、交付します。その代わりに、株式を欲しい人からお金をもらいます。このお金が「資本金」になります。

例えば、会社が株式を欲しい人に対して1株5万円で10株交付すれば、50万円(5万円×10株)を受け取ることができます。これによって資本金が50万円増加します。

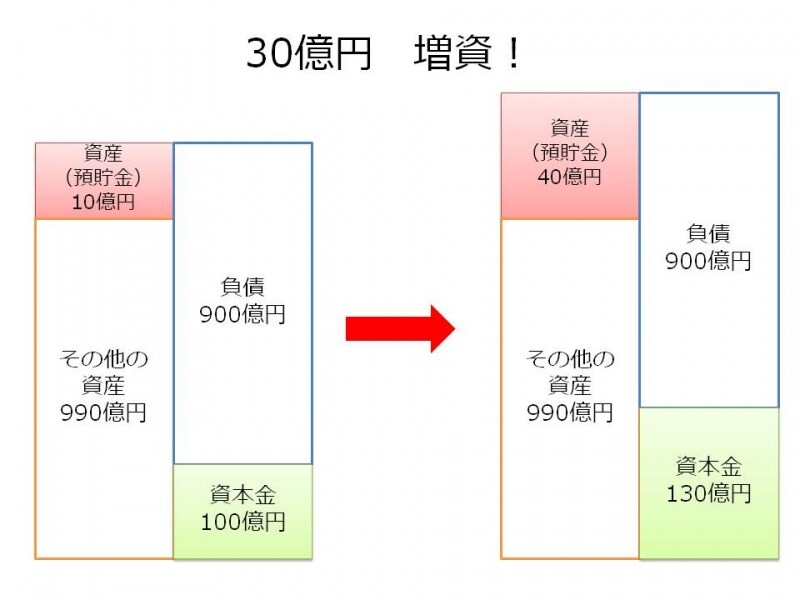

下の図を見てください。

【図1 増資のイメージ】

資産1000億円のうち現預金を10億円保有している会社があるとします。負債は900億円、資本金100億円、負債と資本金の合計が1000億円です。

いま、30億円を増資したとしましょう。この会社の株主になりたいという人たちに株式を交付する代わりに、30億円の現預金を受け取ることになります。

そうすると、資産全体は1030億円に増加し、現預金は40億円になります。負債は900億円のまま。資本金は130億円に増加します。

なぜ、このような増資をするのでしょうか?

増資には大きく3つのケースがあります。

ケースA

調達した資金での積極的な事業展開をするケースです。一般的に増資をすれば、会社の手元資金が増えます。上記のケースで言えば、現預金が30億円増加したわけです。この資金を使って、将来の事業展開のための設備投資をします。

ケースB

調達した資金での財務改善(有利子負債の返済)をするケースです。調達した資金を主に銀行からの借入金の返済などの財務改善にあてます。

増資をすれば、会社の資本金が増えます。上記のケースで言えば、資本金が100億円から130億円に30億円増加します。このとき、自己資本比率は、10%(100億円÷1000億円)から、12.6%(130億円÷1030億円)に改善します。

ケースC

資金調達は無しで、財務改善のみするケースです。これは例外的な増資です。一般的な増資は、先述の通り株主になりたい人から資金を受け取るのですが、例外的に資金を受け取らない場合もあります。銀行など、会社にたくさんの貸付金を持っている債権者が、その貸付金を株式に振替える場合です。

会社には一銭もお金が入ってきませんが、負債が減少して資本金が増えます。これによって財務指標が改善し、会社の信用不安を解消することができます。

良い増資とは、積極的な事業展開のための資金調達

このように増資といっても、いくつかのパターンがあるので、それぞれ実際の事例を見ていきましょう。

【図2 増資の類型マトリックス】

ケースA 資金調達による積極的な事業展開のための増資

2015年6月4日、楽天<4755>は「新株式発行に関するお知らせ」を発表しました。事業拡大のために、最大1880億円を資金調達する、という内容です。国内、海外の投資家に広く資金を募集するようです。楽天は、順調に増収増益している企業です。この順調な事業展開をさらに推し進めるためには、ここで増資をすることで資金調達が必要という判断なのでしょう。このような増資の場合、株価にはどのような影響があるのでしょうか?

中長期的に、この増資によって調達した資金をうまく活用することで、1株利益がさらに増加すると投資家が見るならば、株価は上昇。逆に、この増資によって調達した資金を使っても、1株利益は増加しないと投資家が見るならば、株価は下落するでしょう。

このケースの増資は、必ずしも株価にプラスの影響があるとは限りませんが、基本的には会社の事業が順調であり、将来さらに積極的に事業展開を進めようとするものですから、良い増資と言ってよいでしょう。

ケースB 資金調達による財務改善のための増資

2013年9月18日、シャープ<6753>は増資を発表しました。「新株式発行及び株式売出しに関するお知らせ」によれば、この増資により調達した資金の使途は「設備投資」とされています。この言葉を額面通りに受け取れば、ケースAと同じく積極的な事業展開のための増資です。ただ、その背景には財務不安がありました。2013年3月末時点でのシャープの自己資本比率は6.0%と1ケタ台。さらに2012年3月期、2013年3月期と2年連続で営業赤字を出しており、財務基盤が脆弱になっていました。

そんななか、事業を強化するための設備投資をしようと思っても金融機関はなかなか貸してくれない。でも、事業を継続していくためには設備投資は不可欠だ。そこで、増資による資金調達をするわけです。このような増資は、もちろん設備投資というポジティブな側面もあるのですが、裏面には脆弱な財務基盤(金融機関からお金を借りたくても借りられない)があるのです。

ケースAに比べると、財務改善という意味合いが強くなります。

このような増資は悪い増資、とまでは言いませんが、やむをえない増資といえるでしょう。

株価に対する影響もプラス面、マイナス面があります。プラス面としては財務基盤が強化されることにより信用不安が解消される点があります。逆にマイナス面としては、事業を継続していくための設備投資が十分にできないほど、事業の稼ぐ力が落ち込んでいるところで、これ以上増資したところで延命策にしかならない、という見方も出てくるという点です。単に発行済株式数が増えて、1株利益がさらに減少するだけだ、という見方です。

ケースC 資金調達なしで財務改善のためだけの増資

最後にケースCを見てみましょう。2015年5月14日、シャープ<6753>は増資を発表しましたが、一般的な公募増資ではありませんでした。増資の内容は、A種種類株式(2000億円)の発行とB種種類株式(250億円)の発行でした。A種種類株式とかB種種類株式って、いったい何なのでしょうか?

実は、優先株と言われるもので、個人投資家のみなさんが保有している「普通株」とは違う種類ものです。上場企業で優先株を発行するのは、たいてい財務基盤が脆弱になってしまった企業の救済策として発行されるものです。A種とかB種といいますが、企業によってA種、B種の具体的な内容は様々です。

個人投資家は、まず優先株を購入する機会がないのですが、例外は、伊藤園の第1種優先株式です。伊藤園の第1種優先株式だけは、普通株式と同様に上場されており、個人投資家でも簡単に購入することができます。

シャープが発表したA種種類株とB種種類株のうち、B種種類株はケースB(資金調達による財務改善のための増資)に当てはまるので、詳しい説明は省略します。これに対しA種種類株式は、本稿で取り上げたケースAやケースBとは異なります。最大の違いは、資金の払い込みがない、という点です。

詳しくは、「シャープの増資が株価に与える影響は?」(過去の記事にリンクする)に書きましたが、銀行からの貸付金(会社から見れば借入金)を資本金に振替えるだけなので、シャープのお金は一銭も増えません。

しかし、資本金は増加しますから、信用不安は薄れます。さらにシャープ場合は債務超過になって、最悪の場合、上場廃止になるリスクも高まっていました。ですからこのような不安を取り除き、会社運営を正常化していくためには有効な増資といえます。

このような増資は負債(デット)を資本(エクイティ)に振替える(スワップ)ので、デット・エクイティ・スワップ、DES(デス)と呼ばれます。

株価に与える影響は、短期的には債務超過のリスクを低下させるのでプラス要因。長期的には、増資により発行済株式数が増えるため、マイナス要因となります。ただし、これによって事業がV字回復すれば、長期的には株価にプラスの効果があるといえるでしょう。

実はシャープは、この増資の直後に「減資」をします。報道でも話題になりました「1億円まで減資」はしなかったものの、資本金5億円まで減資することとなりました。

減資とはなにか?どのようなときに減資をするのか?についても書きたかったのですが、次回にしたいと思います。