増資とは何?

2015年5月14日(木)、シャープ<6753>は2015年3月期決算短信を発表するとともに、増資(「第三者割当による種類株式の発行、定款の一部変更、資本金及び資本準備金の額の減少 並びに剰余金の処分に関するお知らせ」)を発表しました。この増資、株価に与える影響はプラスなのでしょうか、マイナスなのでしょうか?

債務超過を免れるための増資

シャープが上場する東証1部の上場廃止基準を見てみましょう。東京証券取引所のホームページに、上場廃止基準が示されています。いろいろな項目があるのですが、そのうちのひとつに「債務超過」という項目があります。

「債務超過の状態となった場合において、1年以内に債務超過の状態でなくならなかったとき(原則として連結貸借対照表による)」には、上場廃止になります。

決算発表によって債務超過であることが明らかになると、監理ポストに割り当てられます。そのときから1年以内に債務超過を解消できない場合、上場廃止となります。

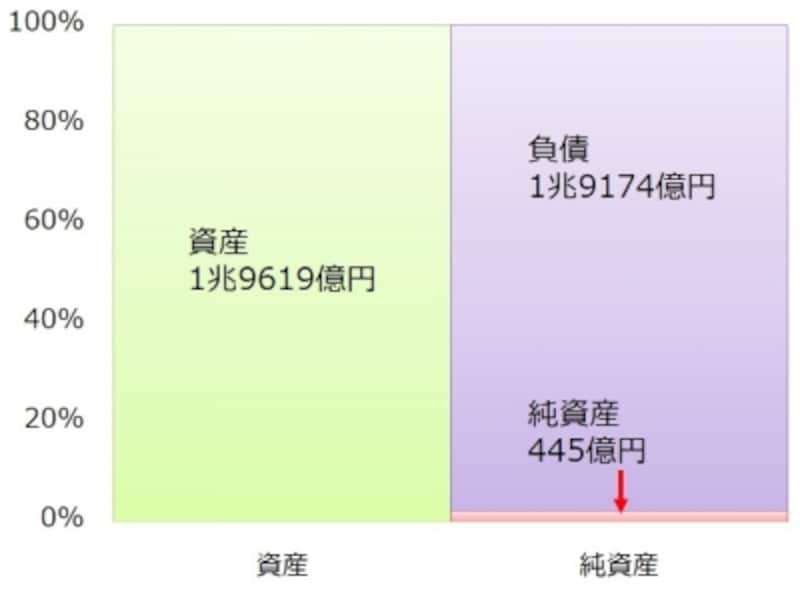

シャープの2015年3月末時点の財政状態を見てみましょう。

・総資産 1兆9619億円

・負債 1兆9174億円

・純資産 445億円

・自己資本比率 1.5%

【図 シャープの財政状態(2015年3月末)】

シャープの財政状態(2015年3月末)

債務超過とは、「総資産 < 負債」という状態ですので、シャープはあと少し総資産が減るか、負債が増えれば、債務超過になってしまいます。

それでは2016年3月期の業績はどうなるのでしょうか?

シャープが発表している連結業績予想によれば、売上高2兆8000億円、営業利益800億円、経常利益と当期純利益は算定が困難なため記載しない、とされています。もしも当期純利益がマイナス445億円よりも悪ければ、2017年3月末に債務超過になってしまうと考えられます。

もしも債務超過になってしまえば監理ポストに入ってしまうから、投資家たちは不安になってしまいます。

「もしかしたら来年、シャープは債務超過になってしまうんじゃないの!?」

現実に債務超過にならなくても、債務超過になる恐れが出てくると、投資家は「上場廃止」の可能性を意識してしまいます。

そうなると株価が下がって、新株発行等による資金調達が難しくなってしまいます。

ですから、シャープとしては投資家たちに対して「債務超過の恐れはない」と納得してもらう必要があるのです。そこで先手を打って「増資」の話が出てくるのです。

増資をして純資産を増やせば、債務超過の恐れが低くなります。

このように、シャープは債務超過による上場廃止を避けるために、この時点で「増資」をする必要があったのです。