好景気時の低金利状態のメリットを享受する米国

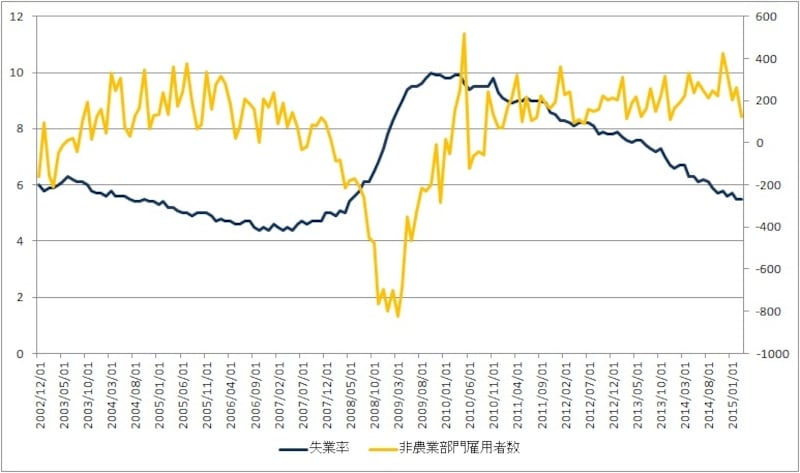

堅調に回復する米国の雇用

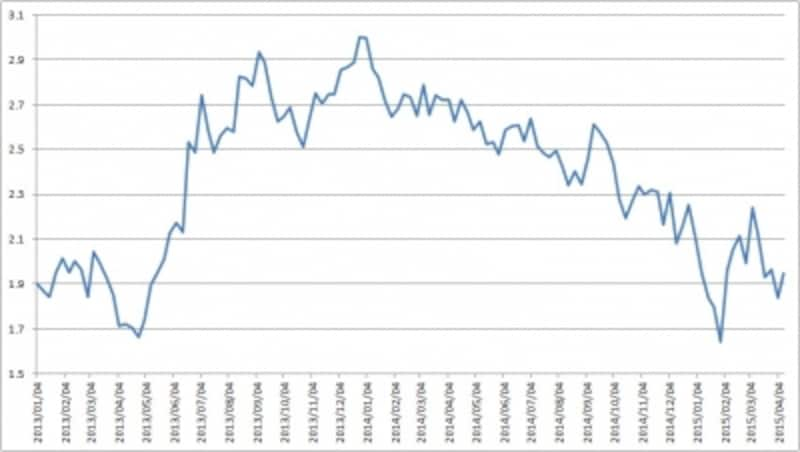

量的金融緩和が終わった後も米国の長期金利は低下傾向が続く(上は10年物国債金利)

米国に資金が流入することにより、米国の国債価格が高く保たれ、低金利を維持できているわけです。つまり、米国では好景気時の低金利状態という株式市場にとっては好ましい状況が続いています。米国は利上げ、日本と欧州は金融緩和継続という姿勢は少なくとも2015年一杯は続くことになるでしょうから、米国株にとっては好ましい環境が続くことになります。

欧州や日本の経済が立ち直り、世界的な業績相場に入っていけるかが今後のポイント

好調な米国経済ですが、米国株の今後の鍵は欧州や日本の状況にかかってくると言えそうです

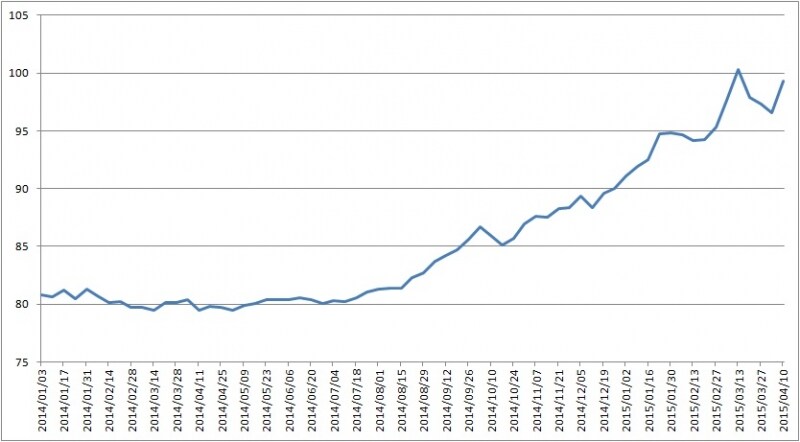

この原因は利上げ開始を前にしての株式市場からの一時的な資金流出や、ドル高(米国に資金が集まることによってドル高が続いている)による多国籍企業の業績悪化への懸念、原油価格の下落に伴うエネルギーセクターの株価下落などです。

ドルインデックスの推移。2014年後半から急激にドル高が進んでいる

一方、米国株でも大企業に比べて国内事業の割合が比較的大きい中小型株や、アップルやバイオ株のように競争力があったり、新たな製品を生み出す企業の業績・株価は比較的好調です。米国株株価指数でもナスダック総合指数やS&P中型株400種指数の2015年の年初来騰落率は、それぞれ+5.5%と+5.7%となっています(2015年4月10日時点)。今後もドル高の影響を受けにくいこれらの企業の業績・株価は堅調に推移していくことが予想されます。

2015年の米国株の見通しですが、基本的には世界的な金融緩和が続く中で米国株も堅調な推移が期待できます。確かに利上げは米国株にとってマイナスですが、利上げが実施できるということは米国経済が強いことの証しでもあります。また、利上げは経済状況を見ながら非常に慎重に行われるため、利上げによって景気の腰が折られることになる懸念は少なそうです。

ただ、もう少し長期的に見た場合のポイントは、米国の好景気が続いている間に、量的金融緩和を行って景気を立て直そうとしている欧州や日本、加えて言えば(金融緩和を行っている)中国の経済が立ち直るかどうかです。これらの国の景気が見事立ち直れば、日本や欧州の量的金融緩和は終了することになり、ドル高は止まり、世界的な業績相場(企業業績の拡大が株価を牽引する相場)に入っていけます。

しかし、もしも日本や欧州の景気が立ち直らなければ、ドル高が継続し、米国の企業業績や米国経済に及ぼす悪影響が更に大きくなります。そうなれば、米国が再びドルを低く誘導する政策に転換する可能性が出てきます。この場合、為替は円高に反転し、日本株や日本経済にも当然大きな悪影響を及ぼしますので注意が必要です。

参考:グローバルグロースレポート

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。