株高の今、債券投資という選択肢

50歳からの運用、元本確保をめざしつつ攻めの投資はできる!?

しかし悩ましいのがお金の預け先。現在の定期預金は超がつく低金利ですから、十分に増やすことは到底できません。ならば株式投資はと目を向ければ、現在の日経平均株価は約15年ぶりの高値圏まで上昇。今から参加するのも……と足踏みしてしまっている人は多いのではないでしょうか。

そこで候補の一つとして浮上するのが債券投資です。債券は株式より安定的な資産なので大きなリスクを負えない50代には適した資産。世界的な低金利ではありますが、それでも外国の債券は国内の債券よりも相対的に高い金利が見込めます。

複利で安定的に増やせるゼロクーポン債

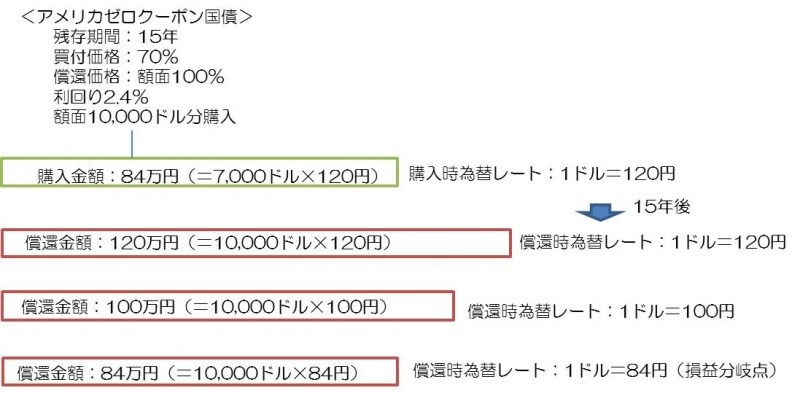

外国債券には様々な種類がありますが、老後資金準備におすすめなのがゼロクーポン債です。ゼロクーポン債は割引債の一種。利払いはなく、そのかわりに割引された安い価格で購入でき、償還時には額面100%が支払われます。期間中の利息がそのつど元本に組入れられて運用されるため、複利効果で通常の債券より効率的に増やせるのが特徴です。 ゼロクーポン債がどういうものか具体例をあげましょう。たとえば、現在50歳の人がリタイア予定の65歳時にお金を受け取れるように、「残存期間:15年、買付価格:70%、償還価格:額面100%、利回り2.4%」のアメリカゼロクーポン国債を購入したとします。

ゼロクーポン債は償還時に元利がまとめて償還されるしくみ。

為替レートが1ドル=120円のときに額面10,000ドル分を購入すると、買い付け価格は70%なので購入金額は84万円(=7,000ドル×120円)になります。償還時の為替レートが購入時と同水準とすれば、15年後に120万円(=10,000ドル×120円)が償還されます。つまり購入金額と償還金額の差額36万円が収益となります。(※為替スプレッドは考慮せず)

償還時期をずらして自分年金づくり

ゼロクーポン債を償還時期が毎年ずれるように購入すれば、リタイア後に毎年償還金を受け取れるしくみができあがります。購入タイミングをずらして買うので、将来の金利上昇によるリスクも分散できます。そしてなにより、このような自分年金作りは老後のお金の不安を軽くしてくれますし、将来の使い道を想像する楽しみもできるでしょう。もちろん将来の為替は変動しているはずですから、購入時のレートより円安に動いて収益がよりプラスになる可能性もあれば、大きく円高になって収益がマイナスとなる可能性もあります。為替レートの損益分岐点を事前に確認し(このケースでは840,000円÷10,000ドル=84円)、過去の為替の推移をふまえて安心できる水準かどうかのチェックは欠かせません。

「値下がりは怖いけれど、どうしても株式に投資したい!」という人は?>>>>>