繰上返済すべきか、それとも貯蓄や投資をすべきですか?

ローン残高を減らすか、貯蓄を増やすべきか?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

岡田由里さん(仮名)

女性/会社員(※現在育休中)/35歳

神奈川県/持ち家・一戸建て

■家族構成

夫(会社員/36歳)、子ども2人(5歳,1歳)

■相談内容

3年前に一戸建てを購入しました。住宅ローンについて、頑張って繰上返済をした方がいいのか、それとも貯蓄や投資にもっと力を入れたらいいのか……。いろいろと情報がありすぎて、何をすべきか正直わかりません。また、子ども2人の大学費用がこのままで準備できるかも、不安です。

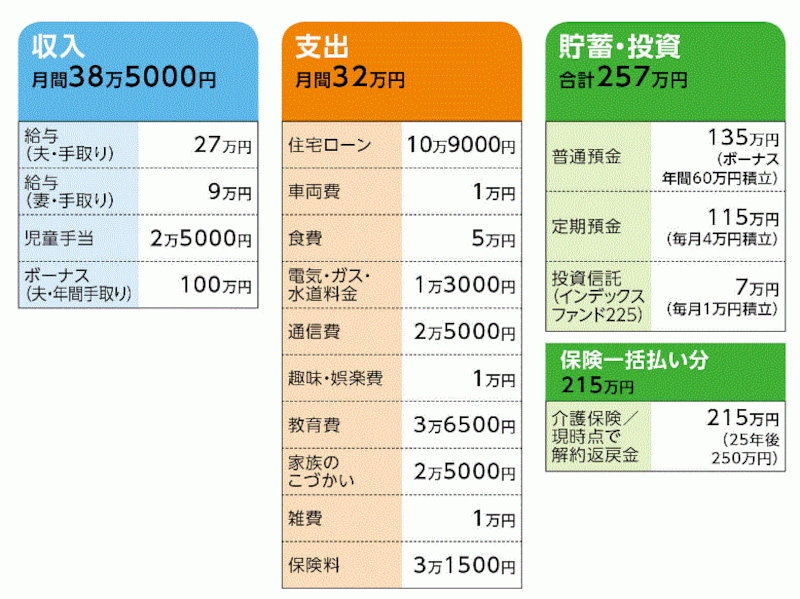

■家計収支データ

岡田さんの家計収支データ

■家計収支データ補足

(1) 保険の内訳

・夫/医療(終身払い、入院1万円、手術20万円)=保険料5768円

・夫/収入保障(65歳まで、月7万円)=保険料3430円

・夫/低解約返戻金型終身(500万円、52歳払い済み、52歳解約時320万円)=保険料1万4750円

・妻/医療(終身払い、入院1万円、手術20万円)=保険料5182円

・妻/収入保障 (65歳まで、月8万円) =保険料2416円

・妻/低解約返戻金型終身 (500万円、47歳払い済み、47歳解約時273万円)=保険料1万6393円(※保険料年払いで2年間払い済み 今年8月より年払い=19万6710円予定)

(2) 住宅ローンの内容

借入開始年月 平成23年4月、借入額 3900万円 返済期間35年、

金利 0.957% 変動金利、ボーナス払い月+10万円

(3)妻の収入

育休が終わると(来月から)手取り15万の予定。ただし保育料が5万6000円が新たに発生する。

■FP井戸美枝からの3つのアドバイス

アドバイス1 住宅ローンは繰上返済よりもボーナス払いをやめる

アドバイス2 保険の見直しでより効率的な貯蓄を

アドバイス3 投資は低いコストで分散投資を意識する

アドバイスの詳細はこちら>>