最大控除額が一般住宅なら200→400万円に、認定住宅なら300→500万円に引き上げられた(出典:住宅金融支援機構資料)

住宅ローン減税、平成31年6月まで

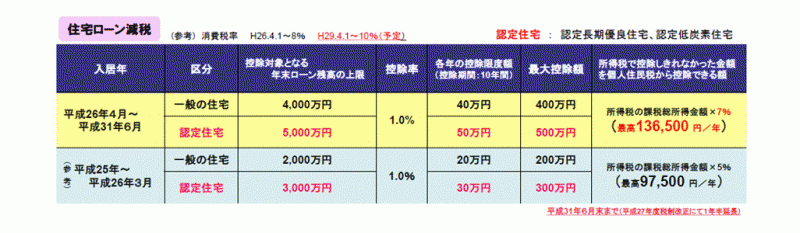

この住宅ローン減税の拡充は平成26年3月まででしたが、平成27年度改正で大幅に拡充されたうえで期限も平成31年6月まで延長されることになりました。上の表で下の青の部分と上の黄色の部分を見比べていただくと、「控除対象となる年末ローン残高上限額」と「最大控除額」が大きく拡充されているのがお分かりになると思います。 また「所得税で控除しきれなかった金額を個人住民税からも控除してくれる上限額」も年9.75万円から年13.65万円に増えました。

ローンを組まずに現金で買う人にも「投資減税の拡充」が用意されている(出典:以下いずれも住宅金融支援機構資料)

長期優良住宅や低炭素住宅であればさらにメリット

一方、住宅ローンを組まずに現金で家を買う方には以前から「投資減税」というものがあったのですが、こちらも昨年の平成26年年3月まで長期優良住宅に対して500万円までだったのが、改正で平成31年までに延長され、長期優良住宅に加えて低炭素住宅が加えられ、限度額も650万円にアップされました。ただし、これらは所得税・住民税の控除の多い、つまりそれだけ収入の多い人は十分な還付を受けられますが、そもそも払っている税金が少ない、つまり収入が少ない人は効果が小さくなります。そういう方のために設けられたのが、次にお話する「すまい給付金」です。

低所得者支援制度「すまい給付金」は年収制限があり、持分割合によっても異なってくる(出典:国土交通省HP)

【給付金を受けられる人】

■住宅ローンを利用していて

≪8%適用者≫年収510万円以下

≪10%適用者≫年収775万円以下

■ローン利用しない場合は年収650万円以下+50代以上

【給付金を受けられる住宅】

■どんな住宅が受けられるの?

・床面積50平方メートル以上

・≪住宅ローンを利用している≫住宅瑕疵担保責任保険に加入できる住宅

・≪ローン利用しない≫フラット35S基準を満たす住宅

「持分割合」というのは、不動産の所有権をもっている割合のこと。夫が100%所有ということもあれば、夫婦で共有にして50%ずつ、または土地や資金を出してくれたお父さんが20%もっているというケースもあると思います。

「いくらもらえるの」?という給付額ですが、住宅取得者の収入及び不動産登記上の持分割合により決まります。収入については、給与所得者のいわゆる「額面収入」ではなく、都道府県民税の所得割額に基づくので、市区町村が発行する個人住民税の課税証明書で確認してください。こちらの制度は平成29年12月までですのでまだ大丈夫ですが、先の消費税10%の前に、お得をWで享受したいということであれば早めの住宅取得がおすすめです。