2015年3月期第1四半期は利益2.8倍増

2015年3月期第1四半期(4-6月)の業績

上の巨額取扱高が同社の売上になる訳ではありません。このあたり、自社で仕入れ、自社の物流倉庫から配送するアマゾンのビジネスモデルと異なります。直販を行うアマゾンは通常の小売店と同じく、この取扱高が売上高となります(マーケットプレイス取引を除く)。アリババの場合は、ここからオンライン・マーケティング・サービス料、メンバーシップ料金など、同社サイト上で販売をさせてもらえる対価(場所代)を出店者より徴収し、それが売上高になります。具体的には、タオバオとTmall合わせた5,010億元の取扱高の2.52%に相当する126億3,900万元が両部門の売上高となります。全社8割を占めるこの小売部門の売上高は前年同期比+45.8%の成長でした。莫大な取引額に対して2.52%の手数料を得るような形です。これに他の部門(アリババ・ドット・コムやクラウドサービス、インターネット付加価値サービス)を合わせた全体の売上高は157億7100万元で+46.3%の増収でした。

このように手数料ベースの売上高が主体となるため、同社の粗利益率は7割を超える高水準となります(このあたりもアマゾンと全く違う点です)。ただ年末の多忙期を挟む昨年10-12月期は良かったのですが、それ以外の粗利益率や営業利益率は低下傾向にあります。純利益に関しては本業以外の経常収支面で特殊要因が作用し、大きく上下しています。

すでにアマゾン並みの値段。グーグル上場のようにはならない

中国でも電子商取引市場は急激に拡大中!

しかし、このように誰が見ても株価の上がる状況にしか見えない中を、実際にそうなって行けるほど株の世界は単純ではありません。上に書いたような好環境条件を同様に満たしていたのが2007年に香港へ上場したアリババ・ドット・コムでした。アリババ集団の一部門である同社のビジネスモデルも同様の仕組みであり、利益率、成長率も似た水準でした。違いといえば消費者向けの小売(C2C)か、企業間取引の卸売り(B2B)か、という位で、規模はともかく内容やファンダメンタルズは似たものでした。しかしアリババ・ドット・コムの株価は(業績伸び続けたにも関わらず)上場直後が最高値となった苦い経験があります。

上場後の長期的な株価推移がテンセント(香港上場 00700)や百度(ナスダック上場 BIDU)のようになれば最高なのですが、アリババはこれら2社のように成長初期段階でなく、かなり成熟したタイミングでの上場となります。アリババは現時点のアマゾンとほぼ同じ時価総額、16兆円以上でのデビューとなります。アマゾンはアリババの僅か5年前の94年に設立された会社ですが、上場は97年と、成長のごく初期の段階でのデビューでした。その上場からアマゾンは3万パーセントも株価上昇し、現在16兆円になった訳ですが、その段階の規模でアリババはデビューするのです。我々個人投資家にとって株価的に一番おいしいのは3万パーセントも伸びた急成長時期です。この成長分を手にするのが今回の上場で5兆円もの含み益を手にする孫正義氏です。同氏は2000年にアリババへ20億円で投資を開始したのでした(その後も2003年タオバオ設立時に50億円を追加出資しました)。もう少し成熟した段階で上場したグーグルと比較するのがまだ近いかもしれません。

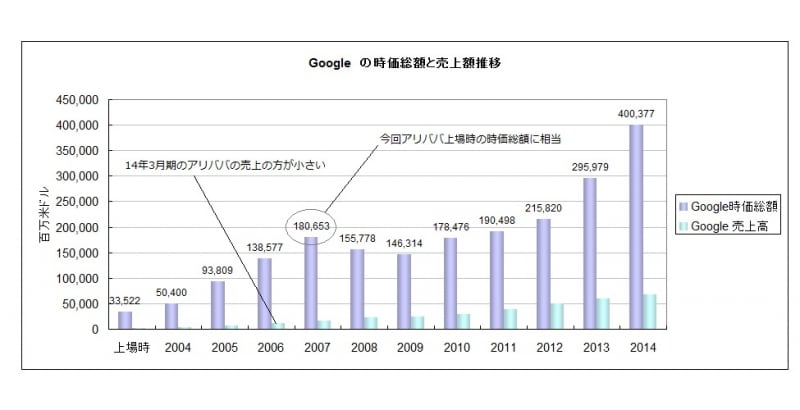

上場10年を迎えたグーグルの時価総額、売上高の推移(上場時以外は各年末時点の数字)

今回上場するアリババは、グーグルの成長段階で言うと2006年の売上・利益規模に相当し(正確な売上はそれより低く、利益は少し多い)、一方で時価総額はグーグルの2007年規模に相当します。これを見るとアリババの上場価格は若干業績よりも先走り(割高)している気がします。ただフェイスブックが上場してきた時ほど割高ではありません。フェイスブックは当時の同社業績に対してあまりにも高値で上場したので、すぐに株価は半値以下へと下がって行きました。

いずれにしてもアリババはグーグルよりも数年あとの成長段階で上場してくる感じであり、グーグルのように10年で業績・株価ともに10倍超という事はありえない段階です。アリババ株が10倍になれば時価総額160兆円を超えることになり、それは我々が生きている間に実現しそうにない話です。歴史上50兆円を超えた企業はアップル一社しかありません。せめてグーグルのようにもう3~4年早い成長段階で上場して来てくれたのであれば、株価的には魅力増していたと思います。たとえばもう3年上場が早ければ、当時の四半期(11年4-6月期)の総取扱高や売上高は今の約4分の1程度のサイズでしかなかったのです。そうすると2004年上場時のグーグル株のように大きな成長余地を残していたでしょう。

ちなみに同じ小売分野の世界最大時価総額企業は、売上高50兆円に迫るウォルマートで、時価25兆円ほどの価値となります。この数字は同社が創業から44年かけてグローバル展開した結果たどり着いたものです。アリババ上場時の時価総額予想は初値次第ですが、16~20兆円程度になると思われます。

>>気になる投資判断は!? 次のページも要チェックです!